重要提示:

请勿将账号共享给其他人使用,违者账号将被封禁!

重要提示:

请勿将账号共享给其他人使用,违者账号将被封禁!

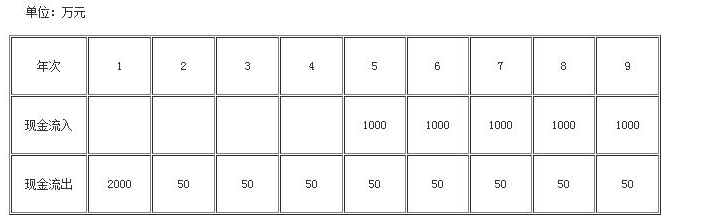

题目

根据如表一所示,()最有可能在时间和成本的约束内完成

表一

项目 PV EV AC

甲 1200 900 700

乙 1200 700 900

丙 1200 900 1000

A.项目甲

B.项目乙

C.项目丙

D.项目甲和项目乙

更多“根据如表一所示,()最有可能在时间和成本的约束内完成 表一 项目 PV EV AC 甲 1200 900 700 乙 12”相关的问题

更多“根据如表一所示,()最有可能在时间和成本的约束内完成 表一 项目 PV EV AC 甲 1200 900 700 乙 12”相关的问题

第1题

根据下表提供的数据,(12)最有可能在时间和成本的约束内完成。

.jpg)

A.项目甲

B.项目乙

C.项目丙

D.项目甲和项目乙

第2题

● 根据下表提供的数据,(39)最有可能在时间和成本 的约束内完成。

A.项目甲

B.项目乙

C.项目丙

D.项目甲和项目乙。

第4题

资料一:折旧设备数据资料如表6所示。

表6 已公司折旧 设备资料 金额单位:万元

项目

使用旧设备

购置新设备

原值

4500

4800

预计使用年限(年)

10

6

已用年限(年)

4

0

尚可使用年限(年)

6

6

税法残值

500

600

最终报废残值

400

600

目前变现价值

1900

4800

年折旧

400

700

年付现成本

2000

1500

年营业收入

2800

2800

资料二:相关货币时间价值系数如表7所示。

表7 货币时间价值系数

期限(n)

5

6

(P/F,12%,n)

0.5674

0.5066

(P/A,12%,n)

3.6048

4.1114

要求:

(1)计算与购置新设备相关的下指标:①税后年营业收入;②税后年付现成本;③每年折旧抵税;④残值变价收入;⑤残值净收益纳税;⑥第1~5年现金净流量(NCF1~5)和第6年现金净流量(NCF6);⑦净现值(NPV)。

(2)计算与使用旧设备相关的下指标;①目前账面价值;②目前资产报废损益;③资产报废损益对所得税的影响;④残值报废损失减税。

(3)已知使用旧设备的净现值(NPV)为943.29万元,根据上述计算结处工,做出固定资产是否更新的决策,并说明理由。

第5题

某厂用A1,A2两台机床,加工B1,B2,B3三种不同零件.已知在一个生产周期内A1只能工作80机时,A2只能工作100机时,一生产周期内计划加工零件B170件,B250件,B320件.两台机床加工每个零件的时间和加工每个零件的成本分别如表2-40和表2-41所示.问怎样安排两台机床一生产周期的加工任务,才能使加工成本最低?

第6题

阅读以下关于项目成本/效益分析的说明,根据要求回答问题下面问题。

[说明]

某软件公司准备开发一套建筑施工项目管理软件,该软件应具有项目管理计划的编制及项目的动态管理功能,其生存周期为5年。该系统的预计开发成本、预计的年运行/维护成本,以及预计的收益如表3-14所示(其中带括号的数据表示负值)。

![阅读以下关于项目成本/效益分析的说明,根据要求回答问题下面问题。 [说明] 某软件公司准备开发一阅读](https://img2.soutiyun.com/shangxueba/ask/10929001-10932000/10930903/ct_csrhimxm_crhimxshota_00020(20101).jpg)

根据表3-14给出的数据,计算2013年的贴现系数、收益净现值和成本净现值。请给出简要的计算过程。

第7题

(1)根据资料一,计算己公司的下列指标:①营运资金;②产权比率;③边际贡献率;④保本销售额。 (2)根据资料一,以2015年为基期计算经营杠杆系数。 (3)根据资料二和资料四,计算新生产线项目的下列指标:①原始投资额;②第1-7年现金净流量(NCF1-7);③第8年现金净流量(NCF8);④净现值(NPV)。 (4)根据要求(3)的计算结果,判断是否应该购置该生产线,并说明理由。 (5)根据资料一、资料三和资料四,计算两个筹资方案的每股收益无差别点(EBIT)。 (6)假设己公司采用第一个方案进行筹资,根据资料一、资料二和资料三,计算新生产线投资后己公司的息税前利润和财务杠杆系数。

第8题

练习二 动态要素的归类

(一)目的:练习成本、费用和收入的分类。

(二)资料:天姿公司2006年1月份资料如表2-3所示。

(三)要求:将表2-3中所列的资料内容正确地归入所属的会计要素项目。

第10题

某公司2013年损益类账户资料如表10—4

所示(所得税税率为25%):

表10一4某公司账户期末发生额统计表

单位:元

项目 本期贷方发生额

本期借方发生额

主营业务收入

450 000

主营业务成本

300 000

营业税金及附加

2 000

管理费用

15 000

销售费用

4 750

财务费用

4 500

营业外收入

40 000

营业外支出

3 000

其他业务收入

30 000

其他业务成本

9 000

资产减值损失

500

公允价变动损益

2 000

投资收益

25 000

要求:根据资料,完成利润表中的数据

(见表10—5)。

表10—5利润表

编制单位:某公司2013年12月31日 单位:元

项目 本期金额

一、营业收入

(1)

减:营业成本

(2)

营业税金及附加

2 000

销售费用

4 750

管理费用

15 000

财务费用

4 500

资产减值准备

500

加:公允价值变动损益(损失以“一”号

填列)

一2 000

投资收益(损失以“一”号填列)

25 000

其中:对联营企业和合营企业的投资收益

二、营业利润

(3)

加:营业外收入

40 000

减:营业外支出

3 000

其中:非流动资产处置损失

三、利润总额(损失以“一”号填列)

(4)

减:所得税费用

51 062.5

四、净利润(净亏损以“一”号填列)

(5)

相关内容

相关内容

警告:系统检测到您的账号存在安全风险

警告:系统检测到您的账号存在安全风险

为了保护您的账号安全,请在“赏学吧”公众号进行验证,点击“官网服务”-“账号验证”后输入验证码“”完成验证,验证成功后方可继续查看答案!

.jpg)