重要提示:

请勿将账号共享给其他人使用,违者账号将被封禁!

重要提示:

请勿将账号共享给其他人使用,违者账号将被封禁!

题目

计算李某全年转租房屋应缴纳的个人所得税(不考虑城建税和教育费附加)。

更多“计算李某全年转租房屋应缴纳的个人所得税(不考虑城建税和教育费附加)。”相关的问题

更多“计算李某全年转租房屋应缴纳的个人所得税(不考虑城建税和教育费附加)。”相关的问题

第2题

中国公民李某为境内甲公司设计部经理,2016年11月有关收支情况如下:

(1)基本工资8000元,全年一次性奖金30000元;

(2)为其他单位提供一项设计服务,分两次取得全部劳务报酬,每次1500元;

(3)在某杂志发表专业文章一篇,取得稿酬4000元;

(4)房屋租金收入6000元(不含增值税),房屋租赁过程中缴纳的可以税前扣除的相关税费240元,支付该房屋的修缮费500元、购房贷款2200元、供暖费2300元。

已知:工资、薪金所得,每月减除费用3500元;劳务报酬所得个人所得税税率为20%,每次收入不超过4000元的,减除费用800元;稿酬所得个人所得税税率为20%,每次收入不超过4000元的,减除费用800元。

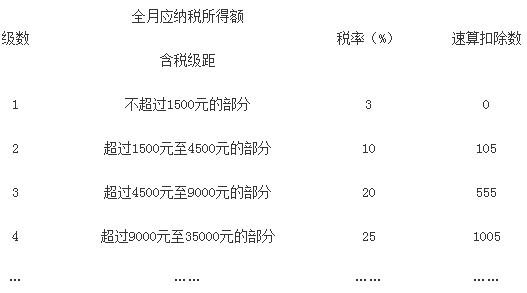

个人所得税税率表(工资、薪金所得适用)

要求:

根据上述资料,不考虑其他因素,分析回答下列小题。

1.李某当月基本工资及全年一次性奖金应缴纳个人所得税税额的下列计算列式中,正确的是()。

A.(8000-3500)×10%-105+(30000÷12×10%-105)×12=2085(元)

B.(8000-3500)×10%-105+(30000-3500)×25%-1005=5965(元)

C.(8000+30000-3500)×25%-1005=7620(元)

D.(8000-3500)×10%-105+30000×10%-105=3240(元)

2.李某当月提供设计服务劳务报酬所得应缴纳个人所得税税额的下列计算列式中,正确的是()。

A.(1500+1500-800)÷(1-20%)×20%=550(元)

B.(1500+1500)×20%=600(元)

C.(1500-800)×20%×2=280(元)

D.(1500+1500-800)×20%=440(元)

3.李某当月发表专业文章取得的稿酬应缴纳个人所得税税额的下列计算列式中,正确的是()。

A.4000×20%=800(元)

B.(4000-800)×20%=640(元)

C.(4000-800)×20%×(1-30%)=448(元)

D.4000×20%×(1-30%)=560(元)

4.李某当月下列各项支出中,在计算房屋租金收入应缴纳个人所得税税额时,准予扣除的是()。

A.供暖费2300元

B.相关税费240元

C.购房贷款2200元

D.房屋修缮费500元

第3题

A.11090

B.11500

C.18100

D.11900

第4题

A.14163

B.13164

C.16143

D.11463

第5题

公民李某为一企业员工,2010年取得以下收入:

(1)李某每月取得工资5000元,12月取得年终绩效工资64000元。

(2)李某根据自己的创业心得编写的长篇小说出版,按合同约定,出版社向李某预付稿酬10000元,作品出版后再付稿酬50000元;当年李某还授权某晚报连载该小说,历时2个月,每天支付稿酬180元,共获得稿酬10800元。

(3)当年1月初将闲置的一套住房对外出租,租期一年,取得租金收入是96000元,当期未发生修缮费用。(仅考虑房产税,不考虑其他税费)

(4)1月份购入某种债券1000份,每份买入价15元,支付相关税费共计200元。6月份将买入的债券一次性卖出,每份卖出价18元,支付卖出债券的税费共计150元。

(5)通过拍卖行将一幅珍藏多年的名人字画拍卖,取得收入80000元,不能提供财产原值凭证。

(6)从A国取得股息所得(税前)折合人民币8000元,已在A国缴纳个人所得税400元;从B国取得翻译所得(税前)人民币60000元,已在B国缴纳个人所得税18000元。

(7)取得境内A上市公司分配的红利20000元。

(8)将解禁的限售股转让,取得转让收入50000元,不能准确计算限售股原值。

要求:按下列顺序回答问题:

(1)计算李某全年工资薪金所得应缴纳的个人所得税。

(2)计算李某取得稿酬所得应缴纳的个人所得税。

(3)计算李某取得全年租金收入应缴纳的个人所得税。

(4)计算李某转让债券收入应缴纳的个人所得税。

(5)计算李某转让名人字画应缴纳的个人所得税。

(6)计算李某从国外取得收入应在境内补交的个人所得税。

(7)计算李某取得境内上市公司红利应缴纳的个人所得税。

(8)计算李某转让限售股应缴纳的个人所得税。

第6题

第7题

A.供暖费2300元

B.相关税费240元

C.购房贷款2200元

D.房屋修缮费500元

第8题

第9题

【题目描述】

中国公民李某2011年1~12月份每月工资4000元,12月份除当月工资以外,还取得全年一次性奖金24000元。李某2011年年终奖金应缴纳个人所得税()元。

A.2000

B.3512

C.2300

D.2295

| 【我提交的答案】: |

| 【参考答案与解析】: 正确答案:D |

本题考核年终奖个人所得税的计算。24000?12=2000(元),适用税率为10%,李某全年一次性奖金应纳税额=24000?10%-105=2295(元)。

10%与扣除105标准从何而来

相关内容

相关内容

警告:系统检测到您的账号存在安全风险

警告:系统检测到您的账号存在安全风险

为了保护您的账号安全,请在“赏学吧”公众号进行验证,点击“官网服务”-“账号验证”后输入验证码“”完成验证,验证成功后方可继续查看答案!