重要提示:

请勿将账号共享给其他人使用,违者账号将被封禁!

重要提示:

请勿将账号共享给其他人使用,违者账号将被封禁!

题目

丁公司编制了2017年分季度的现金预算,部分信息如表3-8所示:

要求:确定上表中英文字母代表的数值(不需要列示计算过程)。

更多“丁公司2016年年末的长期借款余额为12000万元,短期借款余额为零。该公司的最佳现金持有量为500万元”相关的问题

更多“丁公司2016年年末的长期借款余额为12000万元,短期借款余额为零。该公司的最佳现金持有量为500万元”相关的问题

第1题

假设:银行要求借款的金额是100万元的倍数,而偿还本金的金额是10万元的倍数;新增借款发生在季度期初,偿还借款本金发生在季度期末,先偿还短期借款;借款利息按级毒平均计提,并在季度期末偿还。

丁公司编制了2015年分季度的现金预算,部分信息如下表所示:

丁公司2015年现金预算的部分信息 单位:万元

季度 | 一 | 二 | 三 | 四 |

现金余缺 | -7 500 | (C) | × | -450 |

长期借款 | 6 000 | 0 | 5 000 | 0 |

短期借款 | 2 600 | 0 | 0 | (E) |

偿还短期借款 | 0 | 1450 | 1 150 | 0 |

偿还短期借款利息(年利率8%) | 52 | (B) | (D) | × |

偿还长期借款利息(年利率12%) | 540 | 540 | × | 690 |

期末现金余额 | (A) | 503 | × | × |

注:表中“×”表示省略的数据。

要求:

【题干】确定上表中英文字母的数值(不需要列示计算过程)。

第2题

该公司2016年计划销售收入比上年增长30%,为实现这一目标,公司需新增设备一台,需要资金148万元。据历年财务数据分析,公司流动资产与流动负债随销售额同比率增减。公司如需对外筹资,可向银行借人年利率为10%、期限为10年、每年年末付息的长期借款。假定该公司2016年的销售净利率和利润分配政策与上年保持一致,长期借款的手续费可忽略不计,适用的企业所得税税率为25%。

要求:

(1)计算2016年公司需增加的营运资金;(提示:增加的营运资金=流动资产增加-流动负债增加)

(2)预测2016年需要对外筹集的资金量;

(3)计算2016年年末的流动资产、流动负债、留存收益;

(4)计算银行借款的资本成本(采用一般模式)。

第3题

(1)采用双倍余额递减法计算该设备2015年、2016年度的折旧额及2016年末的净值;

(2)2016年末设备的可收回金额为60000元,计算确定年末该设备的账面价值;

(3)如果采用年数总和法计提折旧,该设备2016年的折旧额又是多少?

第4题

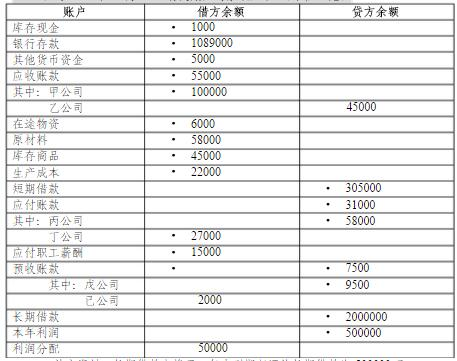

A公司2016年11月30日有关账户的余额如下:(单位:元)

补充资料:长期借款中将于一年内到期归还的长期借款为500000元。 要求:根据上述资料,计算A公司2016年11月30日资产负债表的下列项目:

第5题

要求:(1)计算2015年末2016年末应补提或冲减的坏账准备金额

(2)对2015,2016年的上述相关业务编制会计分录。

第6题

第7题

A.5000

B.5300

C.5600

D.5450

第8题

甲公司2014~2016年发生如下交易和事项:(1)为筹集扩大生产规模所需资金,2014年7月1日,公司按面值发行总额为2000万元的企业债券。该债券期限为3年,票面利率为6%(与实际利率一致),到期一次还本付息,年末计息(不计复利)。

(2)2016年1月1日,从银行借入200万元长期借款,当日全部用于购建某生产线(该生产线建设于当日开工,建设期为2年,工程建造期间的借款利息均符合资本化条件)。该借款期限为3年,年利率5.4%,分期付息,到期一次还本,年末计息(不计复利)。

(3)2016年9月1日,从银行借入100万元短期借款,以满足季节性对生产资金的需求。该借款期限为6个月,年利率3.6%(与实际利率一致),月末计息,分季付息。

(4)2016年10月1日,购入一台不需要安装的生产设备,增值税专用发票上注明的价款为600万元,增值税税额为102万元。同时,甲公司开出并经开户银行承兑商业汇票一张,面值为702万元,期限为3个月,向银行缴纳承兑手续费351万元。

(5)2016年12月31日,甲公司于当年1o月1日开出的商业汇票到期,无力支付。

要求:根据上述资料,回答下列问题。

(1)根据资料(1),2016年12月31日,甲公司“应付债券”科目的余额为()万元。

A.2000

B.2120

C.2300

D.2240

(2)根据资料(2),下列各项中,甲公司会计处理结果正确的有()。

A.2016年1月1日, “长期借款”科目增加200万元

B.2016年12月31日, “财务费用”科目增加10.8万元

C.2016年12月31日, “长期借款——应计利息”科目增加10.8万元

D.2016年12月31日, “在建工程”科目余额为210.8万元

(3)根据资料(3),下列各项中,该公司会计处理正确的有()。

A.2016年9月1日从银行借入短期借款时:

借:银行存款 100

贷:短期借款 100

B.2016年9月30日计提利息时:

借:财务费用0.3

贷:短期借款0.3

C.2016年9月30日计提利息时:

借:财务费用 0.3

贷:应付利息 0.3

D.2016年9月30曰计提利息时:

借:生产成本0.3

贷:短期借款0.3

(4)根据资料(4),下列各项中,甲公司会计处理结果正确的有()。

A.“财务费用”科目增加0.351万元

B.“应付票据”科目增加702万元

C.“固定资产”科目增加600万元

D.“其他货币资金”科目增加702万元

(5)根据资料(5),下列各项中,2016年12月31日甲公司资产负债表中“短期借款”项目期末填列正确的是()。

A.802

B.101.2

C.702

D.100

第9题

A.4 000

B.12 000

C.23 000

D.30 000

第10题

相关内容

相关内容

警告:系统检测到您的账号存在安全风险

警告:系统检测到您的账号存在安全风险

为了保护您的账号安全,请在“赏学吧”公众号进行验证,点击“官网服务”-“账号验证”后输入验证码“”完成验证,验证成功后方可继续查看答案!