重要提示:

请勿将账号共享给其他人使用,违者账号将被封禁!

重要提示:

请勿将账号共享给其他人使用,违者账号将被封禁!

题目

产品成本。另设有一个供电车间,为全厂提供供电服务,供电车间的费用全部通过“辅助生产成本”归集核算。

2015年12月份有关成本费用资料如下。

(1)12月份发出材料情况如下。

基本生产车间领用材料2400千克,每千克实际成本40元,共同用于生产甲、乙产品各200件,甲产品材料消耗定额为6千克,乙产品材料消耗定额为4千克,材料成本按照定额消耗量比例进行分配;车间管理部门领用50千克,供电车间领用100千克。

(2)12月份应付职工薪酬情况如下。

基本生产车间生产工人薪酬150000元,车间管理人员薪酬30000元,供电车间工人薪酬40000元,企业行政管理人员薪酬28000元,生产工人薪酬按生产工时比例在甲、乙产品间进行分配,本月甲产品生产工时4000小时,乙产品生产工时16000小时。

(3)12月份计提固定资产折旧费如下。

基本生产车间生产设备折旧费32000元,供电车间设备折旧费11000元,企业行政管理部门管理设备折旧费4000元。

(4)12月份以银行存款支付其他费用支出如下。

基本生产车间办公费24000元,供电车间办公费12000元。

(5)12月份供电车间对外提供劳务情况如下。

基本生产车间45000度,企业行政管理部门5000度,供电车间的辅助生产费用月末采用直接分配法对外分配。

1、根据资料(1),12月份甲、乙产品应分配的材料费用正确的是()。

A.甲产品1440元

B.甲产品57600元

C.乙产品960元

D.乙产品38400元

2、根据资料(2),12月份甲、乙产品应分配的职工薪酬正确的是()。

A.甲产品36000元

B.甲产品30000元

C.乙产品144000元

D.乙产品120000元

3、资料(2),12月份分配职工薪酬,下列各项表述正确的是()。

A.生产成本增加150000元

B.应付职工薪酬增加248000元

C.制造费用增加30000元

D.辅助生产成本增加40000元

4、根据资料(1)至(5),下列各项中,关于12月末分配转出供电车间生产费用的会计处理正确的是()。

A.借:制造费用 60300

管理费用 6700

贷:辅助生产成本 67000

B.借:制造费用 56700

管理费用 6300

贷:辅助生产成本 63000

C.借:辅助生产成本 49500

管理费用 5500

贷:辅助生产成本 55000

D.借:制造费用 50400

销售费用 5600

贷:辅助生产成本 56000

5、根据资料(1)至(5),12月份基本生产车间归集的制造费用是()元。

A.88000

B.138400

C.144700

D.148300

更多“某企业为单步骤简单生产企业,设有一个基本生产车间,连续大量生产甲、乙两种产品,采用品种法计算”相关的问题

更多“某企业为单步骤简单生产企业,设有一个基本生产车间,连续大量生产甲、乙两种产品,采用品种法计算”相关的问题

第1题

第2题

A.400

B.1700

C.2000

D.2400

第3题

第4题

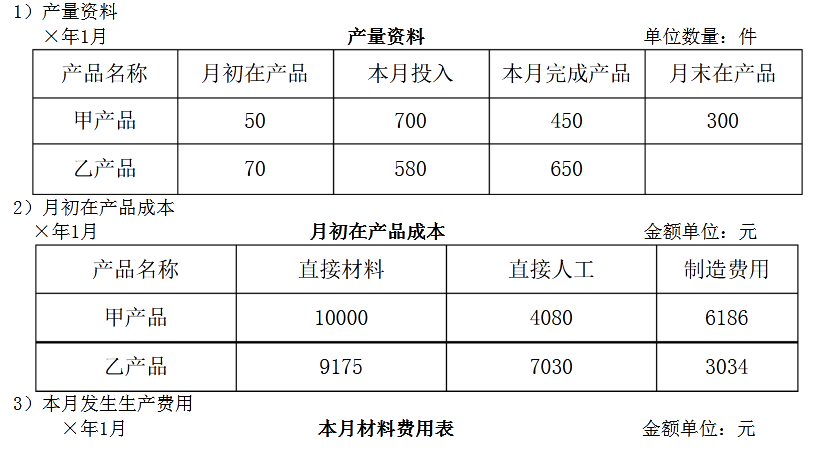

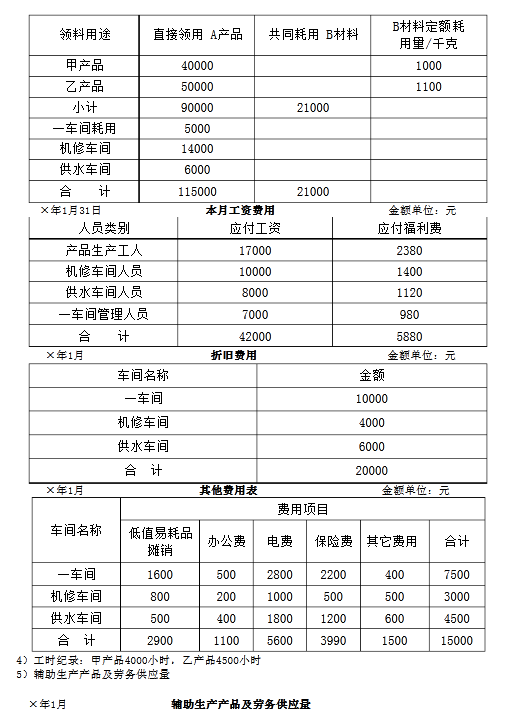

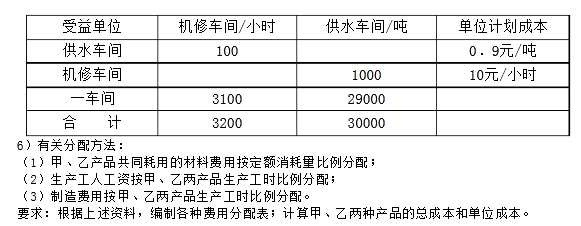

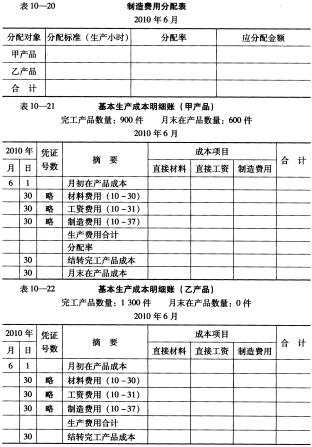

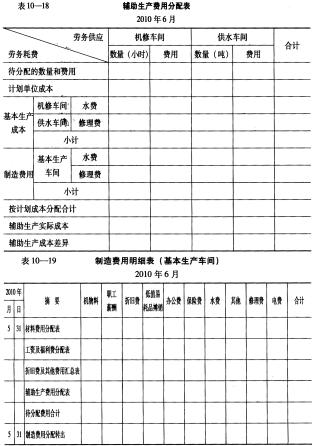

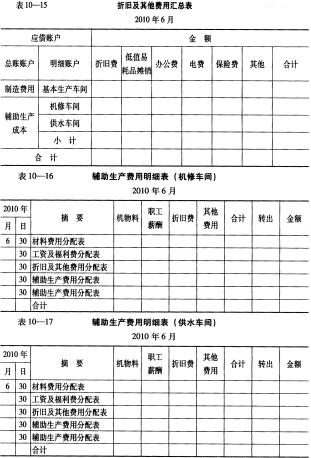

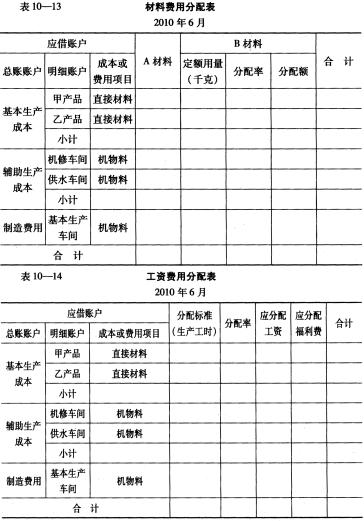

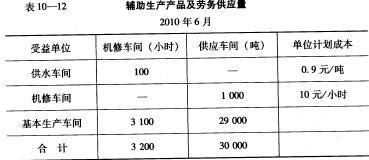

要求:根据上述资料,按照品种法计算程序计算产品成本(有关会计分录略)。计算用表见表10-13至表10-23。

要求:根据上述资料,按照品种法计算程序计算产品成本(有关会计分录略)。计算用表见表10-13至表10-23。

第5题

A.甲产品36000 B.甲产品30000 C.乙产品144000 D.乙产品120000

第6题

第7题

该企业2018年5月份有关成本资料如下:

(1)A、B两种产品的原材料都在生产开始时一次投入,加工费用发生比较均衡,月末在产品完工程度均为50%,完工产品和在产品按约当产量比例法分配。

(2)本月基本生产车间共领用原材料165000元,其中A产品耗用90000元,B产品耗用75000元。

(3)本月发生职工薪酬77000元,其中基本生产车间A产品生产工人职工薪酬36000元,B产品生产工人职工薪酬22000元,车间管理人员职工薪酬19000元。

(4)本月应计提生产用固定资产折旧费10000元。

(5)A产品生产工时900小时,B产品生产工时550小时。

假定期初A、B产品没有在产品,月末A产品在产品数量为200件,产成品为800件;B产品在产品数量为100件,产成品为500件。

要求:根据上述资料,回答下列第1~5题。

1.期末完工B产品和B在产品的成本分别为()元。

A、92500和15500

B、92500和23565

C、91565和23565

D、91565和15500

2.期末完工A产品和A在产品的成本分别为()元。

A、116800和120000

B、12000和120000

C、120000和24000

D、116800和24000

3.制造费用分配率为()。

A、96.67

B、20

C、22.31

D、18.13

4.关于直接材料成本和直接人工费用的分配,表述正确的是()。

A、完工A产品应负担的直接材料成本为132000元

B、B在产品应负担的直接材料成本为12500元

C、A在产品应负担的直接人工费用为28800元

D、完工B产品应负担的直接人工费用为20000元

5.A产品和B产品在产品的约当产量分别为()件。

A、100和50

B、400和50

C、400和250

D、100和250

第8题

[目的] 练习品种法的应用。

[资料]

1.南方工厂为大量大批单步骤生产的企业,采用品种法计算产品成本。企业设有一个基本生产车间,生产甲、乙两种产品,还设有一个辅助生产车间——运输车间。该厂200×年5月份有关产品成本核算资料如下:

| 产量资料 单位:件 | |||||

| 产品名称 | 月初在产品 | 本月投产 | 完工产品 | 月末在产品 | 完工率(%) |

| 甲 | 800 | 7200 | 6500 | 1500 | 60 |

| 乙 | 320 | 3680 | 3200 | 800 | 40 |

| 月初在产品成本 金额单位:元 | ||||

| 产品名称 | 直接材料 | 直接人工 | 制造费用 | 合计 |

| 甲 | 8090 | 5860 | 6810 | 20760 |

| 乙 | 6076 | 2948 | 2728 | 11852 |

2.该月发生生产费用:

(1) 材料费用。生产甲产品耗用材料4410元,生产乙产品耗用材料3704元,生产甲、乙产品共同耗用材料9000元(甲产品材料定额耗用量为3000千克,乙产品材料定额耗用量为1500千克)。运输车间耗用材料900元,基本生产车间耗用消耗性材料1938元。

(2) 工资费用。生产工人工资10000元,运输车间人员工资800元,基本生产车间管理人员工资1600元。

(3) 其他费用。运输车间固定资产折旧费为200元,水电费为160元,办公费为40元。基本生产车间厂房、机器设备折旧费为5800元,水电费为260元办公费为402元。

工时记录。甲产品耗用实际工时为1800小时,乙产品耗用实际工时为2200小时。

本月运输车间共完成2100公里运输工作量,其中:基本生产车间耗用2000公里,企业管理部门耗用100公里。

3.该厂有关费用分配方法:

(1) 甲、乙产品共同耗用材料按定额耗用量比例分配;

(2) 生产工人工资按甲、乙产品工时比例分配;

(3) 辅助生产费用按运输公里比例分配;

(4) 制造费用按甲、乙产品工时比例分配;

[要求] 采用品种法计算甲、乙产品成本,并填制有关成本费用明细账、费用分配表(格式可参见第四章例题)。

第9题

(2)汇总的“材料费用、工资费用和其他费用分配表”见表10-25。

(2)汇总的“材料费用、工资费用和其他费用分配表”见表10-25。

(3)本月电力生产量为3 820千度,其中厂用电量820千度,厂供电量3 000千度。 要求:妈妈让杨阳解释如下问题: (1)星海发电厂应该用何种方法计算产品成本? (2)简单品种法与典型品种法的区别是什么? (3)帮助妈妈编制“生产成本明细账”和“电力产品成本计算单”,计算星海发电厂2009年8月电力产品总成本和单位成本。

(3)本月电力生产量为3 820千度,其中厂用电量820千度,厂供电量3 000千度。 要求:妈妈让杨阳解释如下问题: (1)星海发电厂应该用何种方法计算产品成本? (2)简单品种法与典型品种法的区别是什么? (3)帮助妈妈编制“生产成本明细账”和“电力产品成本计算单”,计算星海发电厂2009年8月电力产品总成本和单位成本。

第10题

A.0.8

B.0.9

C.450

D.500

相关内容

相关内容

警告:系统检测到您的账号存在安全风险

警告:系统检测到您的账号存在安全风险

为了保护您的账号安全,请在“赏学吧”公众号进行验证,点击“官网服务”-“账号验证”后输入验证码“”完成验证,验证成功后方可继续查看答案!