重要提示:

请勿将账号共享给其他人使用,违者账号将被封禁!

重要提示:

请勿将账号共享给其他人使用,违者账号将被封禁!

题目

A.递延所得税负债250万元

B.应交所得税2750万元

C.所得税费用2500万元

D.递延所得税资产250万元

更多“A公司2013年度发生了4000万元的广告费用,在发生时已计入当期损益,税法规定广告费支出不超过当年”相关的问题

更多“A公司2013年度发生了4000万元的广告费用,在发生时已计入当期损益,税法规定广告费支出不超过当年”相关的问题

第1题

A.2014年3月20日一项未决诉讼结案,H公司支付赔偿款200万元,在2013年12月31日H公司已为该未决诉讼计提预计负债150万元

B. 2014年4月15日H公司证实某项资产在资产负债表日已经发生了减值

C. 2014年2月20日,公司董事会制订并批准了2013年度现金股利分配方案

D. 2014年2月25日H公司从银行借款100万元

第2题

A.2200万元

B.1000万元

C.2800万元

D.4000万元

第3题

A.48

B. 88

C. 110

D. 198

第4题

A.300

B.360

C.420

D.0

第5题

A.66.67

B.106.67

C.166.67

D.154.35

第6题

第7题

A.业务招待费准予扣除的数额为20万元

B.业务招待费准予扣除的数额为36万元

C.广告费和业务宣传费准予扣除的数额为600万元

D.广告费和业务宣传费准予扣除的数额为200万元

第8题

甲公司2013年1月1日购入乙公司80%股权(非同一控制下企业合并),能够对乙公司的财务和经营政策实施控制。除乙公司外,甲公司无其他子公司,当日乙公司可辨认净资产公允价值为4000万元。2013年度,乙公司按照购买日可辨认净资产公允价值为基础计算实现的净利润为600万元,分派现金股利200万元,无其他所有者权益变动。2013年末,甲公司个别财务报表中所有者权益总额为8000万元。下列项目中正确的有()。

A2013年度少数股东损益为120万元

B2013年12月31日少数股东权益为880万元

C2013年12月31日归属于母公司的股东权益为8480万元

D2013年12月31日股东权益总额为9360万元

第9题

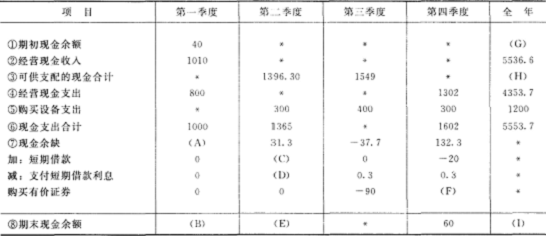

ABC公司编制的2013年度现金预算的部分数据如下表所示:

2013年度ABC公司现金预算金额单位:万元

要求:计算上表中用字母“A~I”表示的项日数值(除“G,’和“I”项外,其余各项必须列出计算过程)。

第10题

A.业务招待费准予扣除的数额为20万元

B.业务招待费准予扣除的数额为36万元

C.广告费和业务宣传费准予扣除的数额为600万元

D.广告费和业务宣传费准予扣除的数额为200万元

相关内容

相关内容

警告:系统检测到您的账号存在安全风险

警告:系统检测到您的账号存在安全风险

为了保护您的账号安全,请在“赏学吧”公众号进行验证,点击“官网服务”-“账号验证”后输入验证码“”完成验证,验证成功后方可继续查看答案!