重要提示:

请勿将账号共享给其他人使用,违者账号将被封禁!

重要提示:

请勿将账号共享给其他人使用,违者账号将被封禁!

题目

【题目描述】

第 38 题费用可以按与营业收入的直接联系确认。()

【我提交的答案】: X

【参考答案与解析】:

正确答案: √

答案分析:

【我的疑问】(如下,请求专家帮助解答)

更多“请教:2011年上海会计从业资格考试《会计基础》全真模拟试卷6第3大题第小题如何解答?”相关的问题

更多“请教:2011年上海会计从业资格考试《会计基础》全真模拟试卷6第3大题第小题如何解答?”相关的问题

第1题

【题目描述】

第 38 题费用可以按与营业收入的直接联系确认。()

【我提交的答案】: X

【参考答案与解析】:

正确答案: √

答案分析:

【我的疑问】(如下,请求专家帮助解答)

费用为什么可以按与营业收入直接联系确认?费用到底包括哪些?

第2题

【题目描述】

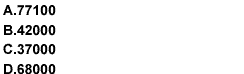

第 64 题大字公司7月末资产负债表应付账款项目应填列的金额为()元。{page}

| 【我提交的答案】: B |

| 【参考答案与解析】: 正确答案:A |

应付账款=63000+5000+9100=77100(元)。

【我的疑问】(如下,请求专家帮助解答)

我想问一下5000和9100这两个金额是如何得来的

第3题

【题目描述】

第 65 题本期应缴纳的企业所得税为()元。

| 【我提交的答案】: |

| 【参考答案与解析】: 正确答案:C |

营业利润=120 000+60 000-96 000-50 000-1 500-3 500-12 000=17 000(元);

利润总额=17 000(元);所得税=17 000×25%=4 250(元)。

【我的疑问】(如下,请求专家帮助解答)

其中1500是怎么来的

第4题

【题目描述】

第 62 题账外机器一台的会计处理不正确的有()。

| 【我提交的答案】: C |

| 【参考答案与解析】: 正确答案:BCD |

盘盈固定资产作为前期差错记入“以前年度损益”账户。

【我的疑问】(如下,请求专家帮助解答)

老师:请问既然计入“以前年度损益”, 为什么B和D也正确?6000这个数字是怎么得来的?谢谢

第5题

【题目描述】

第 31 题编制资产负债表时按照明细账余额分析填列的项目包括()。

| 【我提交的答案】: ABCD |

| 【参考答案与解析】: 正确答案:AD |

债权、债务类账户在填列资产负债表时,应按明细账户余额分析填列,包括应收账款、预收账款、应付账款、预付账款。

【我的疑问】(如下,请求专家帮助解答)

其他应收款和其他应付款按什么填列呢

第6题

【题目描述】

第 21 题由企业非日常活动形成的,会导致所有者权益增加并且与所有者投入资本无关的经济利益流人称为()。

| 【我提交的答案】:A |

| 【参考答案与解析】: 正确答案:B |

答案分析:

【我的疑问】(如下,请求专家帮助解答)

导致所有者权益增加不应该是收入吗?

第7题

【题目描述】

第 1 题某公司2010年7月1日向银行借人资金60万元,期限6个月,年利率为6%,到期还本,按月计提利息,按季付息。该企业7月31日应计提的利息为()万元。

| 【我提交的答案】: D |

| 【参考答案与解析】: 正确答案:A |

该企业7月31日应计提的利息=60X 6%×1/12=0.3(万元)。

【我的疑问】(如下,请求专家帮助解答)

为什么乘以1/12

第8题

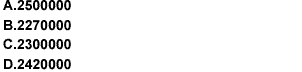

【题目描述】

第 14 题甲公司年初未分配利润为2000000元,本年净利润为500000元,提取10%的盈余公积,经股东大会同意按6%提取任意盈余公积,并宣告发放150000元的现金股利,甲企业期末未分配利润为()元。

| 【我提交的答案】: |

| 【参考答案与解析】: 正确答案:B |

甲企业期末未分配利润=2000000十(500000-500000×10%-500000×6%)150000=2270000(元)。

【我的疑问】(如下,请求专家帮助解答)

500000-500000x10%-500000X6%是什么意思

第9题

【题目描述】

【我提交的答案】:

【参考答案分析】:

【我的疑问】(如下,请求专家帮助解答)

第10题

【题目描述】

【我提交的答案】:2222

【参考答案分析】:

【我的疑问】(如下,请求专家帮助解答)

最后一小题怎么做

相关内容

相关内容

警告:系统检测到您的账号存在安全风险

警告:系统检测到您的账号存在安全风险

为了保护您的账号安全,请在“赏学吧”公众号进行验证,点击“官网服务”-“账号验证”后输入验证码“”完成验证,验证成功后方可继续查看答案!