重要提示:

请勿将账号共享给其他人使用,违者账号将被封禁!

重要提示:

请勿将账号共享给其他人使用,违者账号将被封禁!

题目

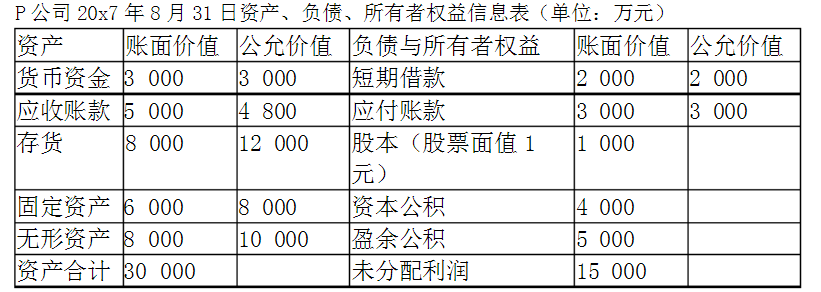

20X7年9月1日,P公司出资1000万元现金、库存商品一批(账面价值2000万元、市场价格3000万元),收购S公司100%股权。P公司属于增值税一般纳税人,执行17%的税率,由于库存商品作为出资手段,P公司需要自己承担增值税销项税额。收购业务发生之前,P公司和S公司没有存在任何业务往来或资金借贷关系;P公司和S公司20X7年8月31日的资产、负债、所有者权益信息分别如下:

P公司20x7年8月31日资产、负债、所有者权益信息表(单位:万元)

要求:

(1)假定P公司和S公司自20X5年1月1日开始至20X7年9月1日,皆由甲公司最终控制,且甲公司预期在未来2年内都不会放弃控制权。请问,20X7年9月1日,P公司母公司财务报表,应该对长期股权投资采用怎样的会计处理,编制会计分录?20X7年9月1日,编制合并资产负债表之前需要的会计分录是什么,并编制P公司合并资产负债表。

(2)假定P公司和S公司在合并之前属于非同一控制,请问,20X7年9月1日,P公司母公司财务报表,应该对长期股权投资采用怎样的会计处理,编制会计分录?20X7年9月1日,编制合并资产负债表之前需要的会计分录是什么?(说明:不需要提供合并资产负债表)

参考答案:长期股权投资会计处理借:长期股权投资2500资本公积1010贷:库存商品2000

应缴税费-增值税-销项税额510银行存款1000

借:应缴税费-增值税-销项税额510贷:银行存款510合并报表

借:资本公积1500贷:盈余公积500

未分配利润1000

借:股本500

资本公积500盈余公积500未分配利润1000

贷:长期股权投资3000

合并资产负债报表简表

资产账面价值负债与所有者权益账面价值

货币资金1990短期借款4500应收账款5500应付账款6000存货7000股本(股票面值1元)1000

固定资产8000资本公积1490无形资产12000盈余公积5500资产合计34490未分配利润16000

(2)长期股权投资

借:长期股权投资4510贷:主营业务收入3000

应缴税费-增值税-销项510银行存款1000借:主营业务成本2000

贷:库存商品2000

借:应缴税费-增值税-销项税额510贷:银行存款510合并报表:

借:存货500

固定资产1000无形资产2000

贷:资本公积3500

借:股本500

资本公积4000盈余公积500未分配利润1000

贷:长期股权投资4510

营业外收入1490

(3)(a)借:营业收入1200

贷:营业成本1000

存货200(b)

借:营业收入1200

贷:营业成本1120

存货80

1、20X7年9月1日,P公司出资1000万元现金、库存商品一批(账面价值2000万元、市场价格3000万元),收购S公司100%股权。P公司属于增值税一般纳税人,执行17%的税率,由于库存商品作为出资手段,P公司需要自己承担增值税销项税额。收购业务发生之前,P公司和S公司没有存在任何业务往来或资金借贷关系;P公司和S公司20X7年8月31日的资产、负债、所有者权益信息分别如下:

P公司20x7年8月31日资产、负债、所有者权益信息表(单位:万元)

要求:

(1)假定P公司和S公司自20X5年1月1日开始至20X7年9月1日,皆由甲公司最终控制,且甲公司预期在未来2年内都不会放弃控制权。请问,20X7年9月1日,P公司母公司财务报表,应该对长期股权投资采用怎样的会计处理,编制会计分录?20X7年9月1日,编制合并资产负债表之前需要的会计分录是什么,并编制P公司合并资产负债表。

(2)假定P公司和S公司在合并之前属于非同一控制,请问,20X7年9月1日,P公司母公司财务报表,应该对长期股权投资采用怎样的会计处理,编制会计分录?20X7年9月1日,编制合并资产负债表之前需要的会计分录是什么?(说明:不需要提供合并资产负债表)

更多“20X7年9月1日,P公司出资1000万元现金、库存商品一批(账面价值2000万元、市场价格3000万元),收购S”相关的问题

更多“20X7年9月1日,P公司出资1000万元现金、库存商品一批(账面价值2000万元、市场价格3000万元),收购S”相关的问题

第1题

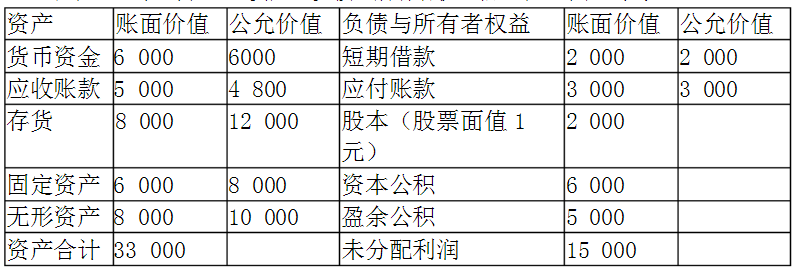

AAA公司20x7年6月30日资产、负债、所有者权益信息表(单位:万元)

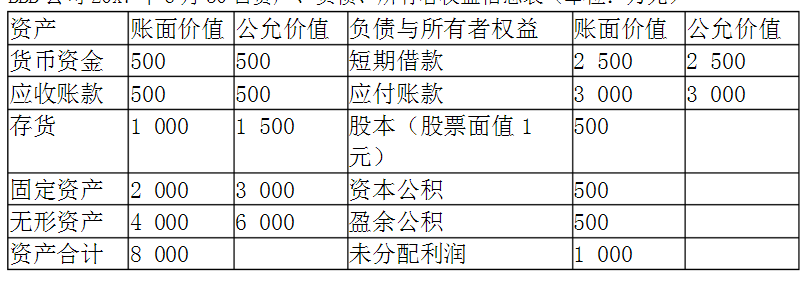

BBB公司20x7年6月30日资产、负债、所有者权益信息表(单位:万元)

要求:

假定AAA公司和BBB公司自公司成立以来至本次合并之前,一直都是属于甲公司控制的全资子公司。假定两家公司的会计政策一致。请问,20X7年7月1日,AAA公司母公司财务报表,应该对长期股权投资采用怎样的会计处理,编制会计分录?20X7年7月1日,编制合并资产负债表之前需要的会计分录是什么,并编制P公司合并资产负债表。

第2题

A.甲公司取得乙公司2%股权的初始投资成本为117万元

B.甲公司在建工程领用库存商品应确认收入50万元

C.甲公司接受控股股东捐赠的现金应确认营业外收入100万元

D.甲公司用库存商品抵偿债务应确认收入200万元

E.甲公司将库存商品发放给职工不应确认收入

第3题

A.90万元

B.104万元

C.122万元

D.136万元

第4题

A.O

B.3000

C.-1000

D.1000

第5题

要求:(a)假定S公司截至20X7年12月31日,未将该批商品售出,请问,编制2017年度合并报表时,针对该业务需要的抵消分录;

(b)假定S公司截至20X7年12月31日已经将60%的商品售出,出售价格4500万元,请问,编制20X7年度合并报表时,针对该业务需要的抵消分录。

第6题

A.90万元

B.104万元

C.122万元

D.136万元

第7题

A.资本公积28万元

B.资本公积68万元

C.营业外支出28万元

D.营业外支出68万元

第8题

A、20X7年2月1日

B、20X7年3月31日

C、20X7年4月20日

D、20X7年4月21日

第9题

A.150

B.70

C.80

D.-50

第10题

A.2600

B.2920

C.2960

D.3000

第11题

A、增加200万元

B、减少50万元

C、增加150万元

D、增加50万元

相关内容

相关内容

警告:系统检测到您的账号存在安全风险

警告:系统检测到您的账号存在安全风险

为了保护您的账号安全,请在“赏学吧”公众号进行验证,点击“官网服务”-“账号验证”后输入验证码“”完成验证,验证成功后方可继续查看答案!