重要提示:

请勿将账号共享给其他人使用,违者账号将被封禁!

重要提示:

请勿将账号共享给其他人使用,违者账号将被封禁!

题目

某企业有关固定资产业务资料如下:

(1)2002年9月19日对一生产线进行改扩建,改扩建前该生产线的原价为1350万元。已提折旧300万元,已提减值准备75万元。

(2)在改扩建过程中领用工程物资450万元,领用生产用原材料75万元,原材料的原进项税额为12.75万元。发生改扩建人员薪酬62.5万元。

(3)该生产线于2002年12月10日达到预定可使用状态。该企业对改扩建后的固定资产采用年限平均法计提折旧,预计尚可使用年限为10年,预计净残值为75万元。

(4)2004年12月31日该生产线的公允价值减去处置费用后的净额为1035万元,预计未来现金流量现值为1025万元。

(5)2006年12月31日对生产线的一部电机进行更换,旧电机未单独确认为固定资产,但已知旧电机原价为50万元。

(6)2007年1月1日购入新电机的含税价款为80万元,安装费用为0.6万元,全部价款以银行存款支付。

(7)2007年3月10日新电机更换完毕,并交付使用。该企业对后新电机的固定资产采用年限平均法计提折旧,预计尚可使用年限为16年,预计净残值为49万元。

要求:

(1)编制上述与固定资产改扩建有关业务的会计分录,计算改扩建后固定资产的人账价值。

(2)计算改扩建后的生产线2003年和2004年每年应计提的折旧额。

(3)计算2004年12月31日该生产线应计提减值准备,编制相关会计分录。

(4)计算该生产线2005年和2006年每年应计提的折旧额。

(5)编制2006年12月31日转销旧电机的会计分录。

(6)编制2007年1月1日购入新电机、安装的会计分录。

(7)编制2007年1月30日新电机更换完毕的会计分录。

(8)计算2007年更换新电机生产线的折旧额。(金额单位用万元表示。)

更多“某企业有关固定资产业务资料如下: (1)2002年9月19日对一生产线进行改扩建,改扩建前该生”相关的问题

更多“某企业有关固定资产业务资料如下: (1)2002年9月19日对一生产线进行改扩建,改扩建前该生”相关的问题

第1题

第2题

某市生产企业2012年年初共拥有房产若干,当年房产情况如下:

(1)2012年6月1日企业将1栋房产原值为9000万元的办公楼用于对外投资,投资期限为2年,不承担联营风险,每月收取固定收入40万元。

(2)2012年8月底该企业1栋房产原值为4000万元的厂房被有关部门认定为危险房屋,自2012年9月1日起停止使用。

(3)2011年8月委托某施工企业新建厂房1栋,2012年1月31日完工,并办理了厂房验收手续,同时接管基建工地价值120万元的材料棚,一并转入本企业的固定资产管理,原值合计为900万元。

已知:计算房产余值的扣除比例为30%。要求:

根据上述资料,回答下列问题:

(1)根据业务(1)有关资料,计算该项房产应缴纳的房产税。、

(2)根据业务(2)有关资料,计算该项房产应缴纳的房产税。(3)根据业务(3)有关资料,计算该项房产应缴纳的房产税。

第3题

某事业单位2009年2月固定资产核算资料如下:

(1)以结余资金购入一般设备,用于专业业务活动,价款为92000元,支付了运杂费等共 1100元。

(2)经批准报废台式计算机2台,每台计算机的账面原值为11000元,共以现金支付清理费用170元,变卖残料取得现金收入432元送交财务部门。

[要求](1)编制该单位2009年2月购入固定资产的有关会计分录。

(2)编制该单位2009年2月报废固定资产的有关会计分录。

第4题

试算平衡

资料:1.企业20X7年7月1日有关账户的期初余额如下:

现金借余100元短期借款贷余2530元

银行存款借余37000元应付账款贷余5600元

固定资产借余66000元应付职工薪酬贷余10000元

应收账款借余3030元实收资本贷余88000元

合计106130元合计106130元

2.企业20X7年7月份发生下述业务:

(1)企业于7月3日从银行提取现金11000元。

(2)企业于7月3日用现金10000元发放职工工资

(3)企业于7月22日用银行存款归还前欠某单位货款2000元.

(4)企业于7月28日归还银行短期借款1400元.

要求:1.根据资料1开设账户并登记期初余额;

2.根据资料2采用借贷记账法编制会计分录;

3.根据资料2登记账户并结出本期发生额和期末余额;

4.根据全部账户的期初余额、本期发生额和期末余额编制试算平衡表(试算平衡表格式如下)。

第5题

某企业有关资料如下:

(1)速动比率为2:1。

(2)长期负债是交易性金融资产的2倍。

(3)应收账款为4000元,是速动资产的50%、流动资产的25%,与固定资产价值相等。

(4)所有者权益总额等于营运资金,实收资本是未分配利润的3倍。

要求:根据上述资料,将表3-2资产负债表的空白处填列齐全。

| 表3-2资产负债表单位:元 | |||

| 资 产 | 金 额 | 负债和所有者权益 | 金 额 |

| 货币资金 | 应付账款 | ||

| 交易性金融资产 | 长期负债 | ||

| 应收账款 | 实收资本 | ||

| 存货 | 未分配利润 | ||

| 固定资产 | |||

| 资产合计 | 负债和所有者权益合计 |

第6题

第7题

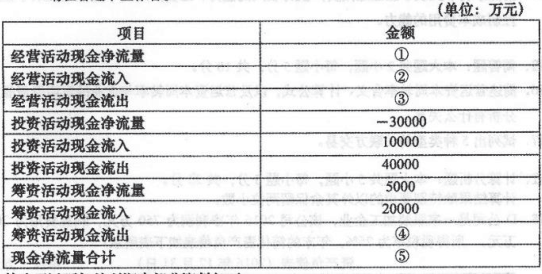

某企业现金流量表有关的财务资料如下:

(1)本年财务费用为1000万元,实现净利润15000万元。

(2)本年度计提固定资产减值准备2000万元。

(3)本年度提取固定资产折旧4000万元。

(4)本年度经营性应收项目增加1700万元、经营性应付项目增加15000万元。

(5)经营活动现金流入流出比为1.5。

要求:根据以上信息,将下表的空白处填写完整(无需列出计计算过程)。

第8题

年初数40万元,年末数20万元;(3)预付款项项目:年初数80万元,年末数90万元;(4)存货项目:年初数为100万元,年末数为80万元;(5)主营业务成本4 000万元;(6)应交税费——应交增值税(进项税额)600万元;(7)其他有关资料如下:用固定资产偿还应付账款10万元,生产成本中直接工资项目含有本期发生的生产工人工资费用100万元,本期制造费用发生额为60万元(其中消耗的物料为5万元),工程项目领用的本企业产品10万元。

要求:根据上述资料,计算购买商品、接受劳务支付的现金。

第9题

某企业2011年第2季度企业有关业务资料如下:(1)根据国外客户有关订货单出口空调30000台,其中:①28000台以每台200美元离岸价成交,人民币外汇牌价为1:6.9;②2000台以每台208美元离岸价格成交,人民币外汇牌价为1:6.85;上述款项已收存银行。(2)转让一项节能技术给中国境内某制冷设备生产厂家,双方签署的专有技术使用权转让协议中载明转让费为1000000元,该款项已收存银行。(3)根据当期签订的购销合同销售给中国境内某大商场空调19400台,合同注明含税总收入为40856400元,已收存银行。要求:根据上述资料,按下列序号回答1~4题(每问需计算出合计数)。(单位:元)(1)计算该企业出口业务应缴纳的印花税;

第10题

| 单位:元 | ||

| 项目计算期 | 息税前利润 | 税后净现金流量 |

| 0 | -100000 | |

| 1 | 0 | |

| 2 | 20000 | 35000 |

| 3 | 30000 | 42500 |

| 4 | 30000 | 42500 |

| 5 | 30000 | 42500 |

| 6 | 20000 | 38000 |

要求计算该项目的下列指标:

(1)初始投资额。

(2)年折旧额。

(3)回收的固定资产净残值。

(4)建设期资本化利息。

(5)投资收益率。

相关内容

相关内容

警告:系统检测到您的账号存在安全风险

警告:系统检测到您的账号存在安全风险

为了保护您的账号安全,请在“赏学吧”公众号进行验证,点击“官网服务”-“账号验证”后输入验证码“”完成验证,验证成功后方可继续查看答案!