重要提示:

请勿将账号共享给其他人使用,违者账号将被封禁!

重要提示:

请勿将账号共享给其他人使用,违者账号将被封禁!

题目

更多“福生公司拟以一项新研发的汽车制造专利技术转让给乙公司,设定评估基准日为2017年1月31日。据评估人员预测与调查,该专利的剩余经济寿命为6年,全部的研发成本为500万元,由于福生公司历年来成果转化率较…”相关的问题

更多“福生公司拟以一项新研发的汽车制造专利技术转让给乙公司,设定评估基准日为2017年1月31日。据评估人员预测与调查,该专利的剩余经济寿命为6年,全部的研发成本为500万元,由于福生公司历年来成果转化率较…”相关的问题

第1题

第2题

2X15年1月1日至2X19年12月31日,甲公司A专利技术相关的交易或事项如下:

资料一:2X15年1月1日,甲公司经董事会批准开始自行研发A专利技术以生产新产品。2X15年1月1日至6月30日为研究阶段,发生材料费500万元、研发人员薪酬300万元、研发用设备的折旧费200万元。

资料二:2X15年7月1日。A专利技术的研发活动进入开发阶段。2X16年1月1日,该专利技术研发成功并达到预定用途。在开发阶段,发生材料费800万元、研发人员薪酬400万元、研发用设备的折旧费300万元。上述研发支出均满足资本化条件。甲公司预计A专利技术的使用寿命为10年,预计残值为零,按年采用直线法摊销。

资料三:2X17年12月31日,A专利技术出现减值迹象。经减值测试,该专利技术的可收回金额为1000万元。预计尚可使用5年,预计残值为零,仍按年采用直线法摊销。

资料四:2X19年12月31日,甲公司以450万元将A专利技术对外出售,价款已收存银行。本题不考虑增值税等相关税费及其他因素。

要求:(“研发支出”科目应写出必要的明细科目)。

(1)编制甲公司2X15年1月1日至6月30日研发A专利技术发生相关支出的会计分录。(2)编制甲公司2X16年1月1日A专利技术达到预定用途时的会计分录。

(3)计算甲公司2X16年度A专利技术应摊销的金额,并编制相关会计分录。

(4)计算甲公司2X17年12月31日对A专利技术应计提减值准备的金额,并编制相关会计分录。

(5)计算甲公司2X19年12月31日对外出售A专利技术应确认的损益金额,并编制相关会计分录。

第3题

A.7

B.3

C.10

D.15

第4题

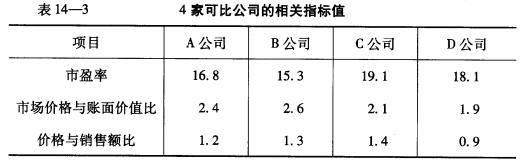

假设腾跃公司2008年的净收益为1 900万元,年末账面净资产为16 000万元,年销售额为32 000万元。 要求:分别采用市盈率、市场价格与账面价值比和价格与销售额比率计算腾跃公司的公司股权价值。

假设腾跃公司2008年的净收益为1 900万元,年末账面净资产为16 000万元,年销售额为32 000万元。 要求:分别采用市盈率、市场价格与账面价值比和价格与销售额比率计算腾跃公司的公司股权价值。

第5题

依据下列经济业务做出会计分录

远达公司自行研究、开发一项专利技术,截止2011年12月31日发生研发支出为3000000元,经测试该项研发活动完成了研究阶段,从20012年1月1日起开始进入开发阶段。2012年发生研发支出500000元。假定符合的开发支出资本条件。2012年6月30日,该项研发活动结束,最终开发项专利技术。

第6题

问题:

第7题

饮料公司成立后经营一直不景气,已欠A银行贷款100万元未还。经股东会决议,决定把饮料公司唯一盈利的保健品车间分出去,另成立有独立法人资格的保健品厂。后饮料公司增资扩股,乙将其股份转让给大北公司。1年后,保健品厂也出现严重亏损,资不抵债,其中欠B公司货款达400万元。问题:

第8题

第9题

A.甲企业和乙公司的出资比例没有限制

B.乙公司的专利技术应经在中国设立的评估机构评估作价

C.乙公司必须对作为出资的专利技术享有所有权

D.甲企业的厂房上可以在出资前已设定抵押权

第10题

A.出票日期“贰零壹陆年柒月零捌日”

B.票据金额50万元

C.收款人乙公司

D.付款人甲公司签章

第11题

A.某乙欠某甲一笔钱,某甲将某乙以其汽车对自己设定的抵押权转让给某丙

B.某公司与某灾区的一所中学签订了一份长期资助合同,该中学却将合同项下的受资助权转让给某医院

C.甲公司将自己对乙公司的债务部分转让给丙公可,随后通知乙公司

D.甲公司将自己对乙公司的一笔债权转让给丙公司,随后通知乙公司

相关内容

相关内容

警告:系统检测到您的账号存在安全风险

警告:系统检测到您的账号存在安全风险

为了保护您的账号安全,请在“赏学吧”公众号进行验证,点击“官网服务”-“账号验证”后输入验证码“”完成验证,验证成功后方可继续查看答案!