重要提示:

请勿将账号共享给其他人使用,违者账号将被封禁!

重要提示:

请勿将账号共享给其他人使用,违者账号将被封禁!

题目

某企业甲产品采用定额比例法分配完工产品与在产品费用,其中直接材料费用按定额直接材料费用比例分配,其他费用按定额工时比例分配。 本月甲产品有关资料如下表所示: 单位:元 成本项目 月初在产品费用 本月生产费用 定额 实际 定额 实际 直接材料 5000 5500 45000 47000 直接人工 100工时 2000 1100工时 22000 制造费用 1500 10500 合计 9000 79500 本月甲产品完工100件,单件产品定额:直接材料400元,工时10小时。 采用定额比例法分配,完工产品应分配直接材料费用是()元,月末在产品应分配制造费用是()元。

更多“某企业甲产品采用定额比例法分配完工产品与在产品费用,其中直接材料费用按定额直接材料费用比例分配,其他费用按定额工时比例分配。 本月甲产品有关资料如下表所示: 单位:元 成本项目 月初在产品费用 本月生…”相关的问题

更多“某企业甲产品采用定额比例法分配完工产品与在产品费用,其中直接材料费用按定额直接材料费用比例分配,其他费用按定额工时比例分配。 本月甲产品有关资料如下表所示: 单位:元 成本项目 月初在产品费用 本月生…”相关的问题

第1题

练习定额比例分配法的运用

(一)资料:某企业生产F产品,该产品定额资料较为准确,采用定额比例法分配生产费用,有关定额及成本、产量资料如下:单位产品直接材料定额成本:120元;单位产品工时消耗定额:75小时。F产品2003年8月初在产品成本71175元,其中直接材料成本39750元,直接人工成本21150元,制造费用10275元;本月发生生产费用357411元,其中直接材料费用198306元,直接人工费用114570元,制造费用44535元。该月完工F产品1500件,月末在产品结存400件,月末在产品投料程度为60%,完工程度为50%。

直接材料费用按定额成本比例分配,其他费用均按定额工时耗用量比例分配。

(二)要求:

编制F产品成本计算单并写出计算分录。

第2题

[目的] 练习采用定额比例法计算完工产品成本与月末在产品成本。

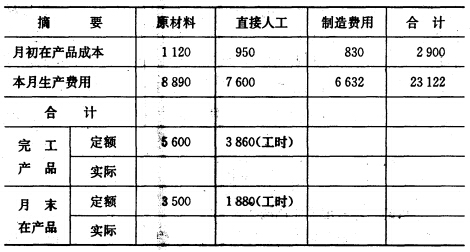

[资料] 东方机电公司生产的丙产品月初在产品的直接材料费用为5500元,直接工资4500元,制造费用6000元。本月费用为:直接材料18500元,直接工资16300元,制造费用26500元;完工产品的定额原材料费用为16000元,定额工时为11000小时。月末在产品的定额材料费为4000元,定额工时为2000小时。

[要求] 在完工产品与月末在产品之间,直接材料费用按定额费用比例分配,其他各项费用按定额工时比例分配,并将计算结果直接填入下表中。

| 产品成本计算单 金额单位:元 | |||||

| 项目 | 直接材料 | 直接工资 | 制造费用 | 合计 | |

| 月初在产品成本 | |||||

| 本月生产费用 | |||||

| 费用合计 | |||||

| 费用分配率 | |||||

| 完工产品费用 | 定额 | ||||

| 实际 | |||||

| 月末在产品费用 | 定额 | ||||

| 实际 |

第3题

第4题

第5题

3.要求 (1)计算各项费用分配率。 (2)分配计算完工产品和月末在产品成本。 (3)登记甲产品成本明细账。

3.要求 (1)计算各项费用分配率。 (2)分配计算完工产品和月末在产品成本。 (3)登记甲产品成本明细账。

相关内容

相关内容

警告:系统检测到您的账号存在安全风险

警告:系统检测到您的账号存在安全风险

为了保护您的账号安全,请在“赏学吧”公众号进行验证,点击“官网服务”-“账号验证”后输入验证码“”完成验证,验证成功后方可继续查看答案!