重要提示:

请勿将账号共享给其他人使用,违者账号将被封禁!

重要提示:

请勿将账号共享给其他人使用,违者账号将被封禁!

题目

(一)某建筑业企业有关资料如下:

报告期内工程结算收入600万元,工程结算成本480万元,工程结算税金及附加20万元,应付工资及福利费10万元,其他业务收入30万元。

根据以上资料回答下列问题:

在下列选项中,建筑业划分大中小微型企业依据的指标是()。

A.营业利润

B.利润总额

C.资产总额

D.销售额

我国现行建筑业统计单位包括()。A.资质内建筑业企业

B.资质外建筑业企业

C.建筑业企业产业活动单位

D.建筑业个体经营户

根据现行国家建筑业统计报表制度规定,下列说法正确的是()。A.设备安装工程产值包括被安装设备本身价值

B.设备安装工程产值不包括被安装设备本身价值

C.所有建筑业企业采用联网直报的方法取得资料

D.有资质的所有独立核算建筑业企业采用全面调查和联网直报的方法取得资料

该企业报告期工程结算利润是()。A.90

B.100

C.120

D.150

该企业报告期企业总收入是()。A.180

B.540

C.630

D.660

请帮忙给出每个问题的正确答案和分析,谢谢!

更多“(一)某建筑业企业有关资料如下:报告期内工程结算收入600万元,工程结算成本480万元,工程结算税金”相关的问题

更多“(一)某建筑业企业有关资料如下:报告期内工程结算收入600万元,工程结算成本480万元,工程结算税金”相关的问题

第1题

A.反映企业报告期内产品的成本水平

B.反映企业成本计划的完成情况

C.为制定成本计划提供依据

D.为企业的成本决策提供信息

E.以上说法均对

第2题

A.1000人

B.1050人

C.1040人

D.1060人

第3题

某企业有一旧设备,工程技术人员提出更新要求,有关数据如下:

假设该企业要求的最低报酬率为15%,要求根据上述资料在以下情况下作出是否更新旧设备的决策。

第4题

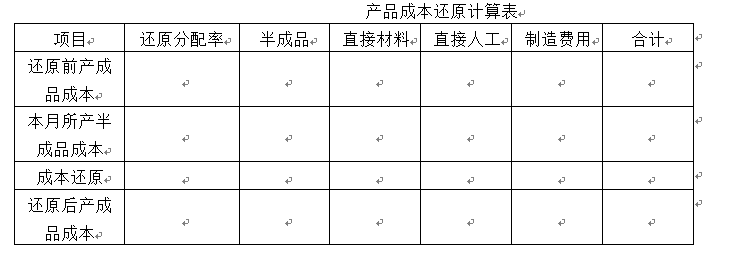

某企业采用逐步综合结转分步法计算产品成本,有关一车间半成品和二车间完工产品的成本资料如下:

要求:根据以上资料对本月完工产品成本进行成本还原。

第6题

(一) 某房地产公司2008年7月有关业务如下:

(1)采用直接收款方式销售现房取得价款收入500万元,以预收款方式销售商品房,合同规定的价款150万元,本月取得预收款90万元; (2)销售配套基础设施收入40万元;

(3)以一栋写字楼投资入股某贸易公司,评估作价400万元;

(4)将空置商品房出租取得租金收入15万元;

(5)将新建的商品房10套无偿赠送给关系单位,已知其建筑成本共计为500万元,按同类产品计算的市场价值为850万元;

(6)自建经济适用房若干栋,建造成本5000万元,9月份把其中的90%出售,取得销售收入8000万元,10%作为办公用房(建筑业成本利润率为10%)。

根据以上资料回答下列第 81~85 题:

第 81 题 第一笔业务中销售商品房应纳营业税为()万元。

A.29.5

B.25

C.20

D.4.5

第7题

A.年初存货指企业拥有或控制的能以货币计量的经济资源

B.负债合计是企业所承担的能以货币计量、将以资产或劳务偿付的债务

C.损益及分配表主要反映企业在一定时期内的生产经营成果

D.全部从业人员平均数至报告期内平均拥有的人数

第8题

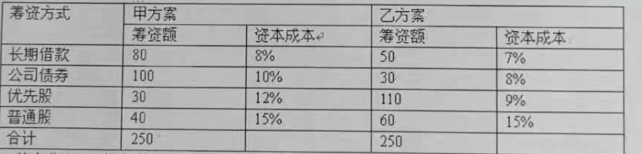

某企业2006年末产权比率为80%,流动资产占总资产的40%。有关负债的资料如下:

资料一:该企业资产负债表中的负债项目如表达1所示:

表1

负债项目 金额

流动负债:

短期借款 2000

应付账款 3000

预收账款 2500

其他应付款 4500

一年内到期的长期负债4000

流动负债合计 16000

非流动负债:

长期借款 12000

应付债券 20000

非流动负债合计 32000

负债合计 48000

资料二:该企业报表附注中的或有负债信息如下:已贴现承兑汇票500万元,对外担保2000万元,未决诉讼200万元,其他或有负债300万元。

要求计算下列指标:

(1)所有者权益总额。

(2)流动资产和流动比率。

(3)资产负债率。

(4)或有负债金额和或有负债比率。

(5)带息负债金额和带息负债比率。

第9题

某企业2006年末产权比率为80%,流动资产占总资产的40%。有关负债的资料如下:

资料一:该企业资产负债表中的负债项目如表1所示:

负债项目

金额

流动负债:

短期借款

2000

应付账款

3000

预收账款

2500

其他应付款

4500

一年内到期的长期负债

4000

流动负债合计

16000

非流动负债:

长期借款

12000

应付债券

20000

非流动负债合计

32000

负债合计

48000

资料二:该企业报表附注中的或有负债信息如下:已贴现承兑汇票500万元,对外担保2000万元,未决诉讼200万元,其他或有负债300万元。

要求计算下列指标:

(1)所有者权益总额。

(2)流动资产和流动比率。

(3)资产负债率。

(4)或有负债金额和或有负债比率。

(5)带息负债金额和带息负债比率。

第10题

相关资料如下:

资料一:已知旧设备当前的账面价值为189000元,对外转让可获变价收入130000元,预计发生清理费用1000元(用现金支付)。如果继续使用该旧设备,到第五年末的预计净残值为10000元(与税法规定相同)。

资料二:该更薪改造项目有甲、乙两个方案可供选择。

甲方案的资料如下:

购置一套价值329000元的A设备替换旧设备,该设备预计到第五年末回收的净残值为50000元(与税法规定相同)。使用A设备可使企业每年增加息税前利润50000元(不包括因旧固定资产提前报废发生的净损失);

乙方案的资料如下:

购置一套B设备替换}日设备,各年相应的更新改造增量净现金流量分别为aNCFo=-750000(元),△ANCF1-5=200000(元)。

资料三:已知当前企业投资的风险报酬率为4%,无风险报酬率为8%。

要求:

(1)根据资料一计算下列指标:

①旧设备的变价净收入

②因旧固定资产提前报废发生净损失而抵减的所得税额;

(2)根据资料二中甲方案的有关资料和其他数据计算与甲方案有关的指标:

①因更新改造第一年初增加的净现金流量

②运营期内每年因更新改造而增加的折旧

③运营期各年的增量税后净现金流量

④甲方案的差额内部收益率(△IRR甲);(提示:介于24%和28%之间)

(3)根据资料二中乙方案的有关资料计算乙方案的有关指标:

①更薪设备比继续使用旧设备增加的投资额

②B设备的投资额

③乙方案的差额内部收益率(△IRR乙);

(4)根据资料三计算企业要求的投资报酬率;

(5)以企业期望的投资报酬率为决策标准,按差额内部收益率法对甲、乙两方案作出评价,并为企业作出是否更新改造设备的最终决策,同时说明理由。

相关内容

相关内容

警告:系统检测到您的账号存在安全风险

警告:系统检测到您的账号存在安全风险

为了保护您的账号安全,请在“赏学吧”公众号进行验证,点击“官网服务”-“账号验证”后输入验证码“”完成验证,验证成功后方可继续查看答案!