重要提示:

请勿将账号共享给其他人使用,违者账号将被封禁!

重要提示:

请勿将账号共享给其他人使用,违者账号将被封禁!

题目

注:表中“N”表示该项目不能随销售额的变动而变动 资料三:2016年度公司销售收入为21000万元,销售成本为8400万元,存货周转期为70天,应付账款周转期为66天,假设一年按360天计算。 资料四:公司为了扩大生产能力,拟购置一条啤酒生产线,预计需增加固定资产投资4000万元,假设现金、应收账款、存货、应付账款项目与销售收入的比例关系保持不变,增加生产线后预计2017年销售收入将达到28000万元,税后利润将增加到2400万元,预计2017年度利润留存率为45%。 资料五:为解决资金缺口,公司打算通过以下两种方式筹集资金①按面值发行4000万元的债券,期限为5年,票面利率为8%,每年付息一次,到期一次还本,筹资费用率为2%,公司适用的所得税率为25%。②向银行借款解决其余资金缺口,期限为1年,年名义利率为6.3%,银行要求公司保留10%的补偿性余额。

注:表中“N”表示该项目不能随销售额的变动而变动 资料三:2016年度公司销售收入为21000万元,销售成本为8400万元,存货周转期为70天,应付账款周转期为66天,假设一年按360天计算。 资料四:公司为了扩大生产能力,拟购置一条啤酒生产线,预计需增加固定资产投资4000万元,假设现金、应收账款、存货、应付账款项目与销售收入的比例关系保持不变,增加生产线后预计2017年销售收入将达到28000万元,税后利润将增加到2400万元,预计2017年度利润留存率为45%。 资料五:为解决资金缺口,公司打算通过以下两种方式筹集资金①按面值发行4000万元的债券,期限为5年,票面利率为8%,每年付息一次,到期一次还本,筹资费用率为2%,公司适用的所得税率为25%。②向银行借款解决其余资金缺口,期限为1年,年名义利率为6.3%,银行要求公司保留10%的补偿性余额。根据资料一和资料三,计算2016年度下列指标:①应收账款平均余额;②应收账款周转期;③经营周期;④现金周转期。 根据资料二和资料三,计算下列指标:①2016年度末的权益乘数;②2016年度的销售毛利率。 根据资料二、资料三和资料四,计算2017年度下列指标:①利润的留存额;②外部融资需求量。 根据资料五,计算下列指标:①发行债券的资本成本率(不考虑货币的时间价值);②短期借款的年实际利率。

更多“戊公司是一家啤酒生产企业,相关资料如下: 资料一:由于戊公司产品生产和销售存在季节性,应收账款”相关的问题

更多“戊公司是一家啤酒生产企业,相关资料如下: 资料一:由于戊公司产品生产和销售存在季节性,应收账款”相关的问题

第1题

戊公司是一家啤酒生产企业,相关资料如下。 资料一:由于戊公司产品生产和销售存在季节性,应收账款余额在各季度的波动幅度很大,其全年应收账款平均余额的计算公式确定为:应收账款平均余额=年初余额/8+第一季度末余额/4+第二季度末余额/4+第三季度末余额/4+年末余额/8,公司2016年各季度应收账款余额如下表所示。 资料三:2016年度公司营业收入为21000万元,营业成本为8400万元,存货周转期为70天,应付账款周转期为66天,假设一年按360天计算。 资料四:公司为了扩大生产能力,拟购置一条啤酒生产线,预计需增加固定资产投资4000万元,假设现金、应收账款、存货、应付账款项目与营业收入的比例关系保持不变,增加生产线后预计2017年营业收入将达到28000万元,税后利润将增加到2400万元,预计2017年度利润留存率为45%。 资料五:为解决资金缺口,公司打算通过以下两种方式筹集资金。 ①按面值发行4000万元的债券,期限为5年,票面利率为8%,每年付息一次,到期一次还本,筹资费用率为2%,公司适用的所得税税率为25%。 ②向银行借款解决其余资金缺口,期限为1年,年名义利率为6.3%,银行要求公司保留10%的补偿性余额。根据资料五,计算下列指标:①发行债券的资本成本率();②短期借款的年实际利率

第2题

资料一:2016年开始生产和销售P产品,售价为0.9万元/件,全年生产20000件,产销平衡。丁公司适用的所得税税率为25%。

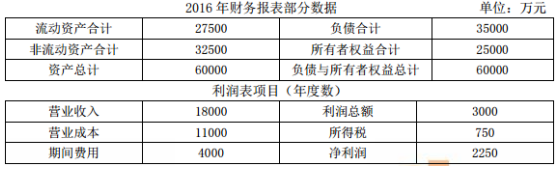

资料二:2016年财务报表部分数据如下表所示。 资料三:所在行业的相关财务指标平均水平。总资产净利率为4%。总资产周转次数为0.5次,营业净利率为8%,权益乘数为2。

资料四:公司2

第3题

戊公司是一家设备制造商,公司基于市场发展进行财务规划,有关资料如下:

资料一:戊公司2017年12月31日的资产负债表简表及相关信息如下表所示。

戊公司资产负债表简表及相关信息

2017年12月31日金额单位:万元

注:表中“N”表示该项目不随销售额的变动而变动。

资料二:戊公司2017年销售额为40000万元,销售净利率为10%,利润留存率为40%。预计2018年销售增长率为30%,销售净利率和利润留存率保持不变。

资料三:戊公司计划于2018年1月1日从租赁公司融资租入一台设备。该设备价值为1000万元,租期为5年。租赁期满时预计净残值为100万元,归租赁公司所有。年利率为8%,年租赁手续费为2%,租金每年末支付1次。相关货币时间价值系数为(P/F,8%,5)=0.6806;(P/F,10%,5)=0.6209;(P/A,8%,5)=3.9927;(P/A,10%,5)=3.7908。

资料四:经测算,资料三中新增设备投产后每年能为戊公司增加净利润132.5万元,设备年折旧额为180万元。

资料五:戊公司采用以下两种筹资方式:①利用商业信用:戊公司供应商提供的付款条件为“1/10,N/30”;②向银行借款:借款年利率为8%。一年按360天算。该公司适用的企业所得税税率为25%。

不考虑增值税及其他因素的影响。

要求(1):

根据资料一和资料二,计算戊公式2018年下列各项金额:①因销售增加而增加的资产额;②因销售增加而增加的负债额;③因销售增加而需要增加的资金量;④预计利润的留存增加额;⑤外部融资需要量。

要求(2):

根据资料三,计算下列数值:①计算租金时使用的折现率;②该设备的年租金。

要求(3):

根据资料四,计算下列数值:①新设备投产后每年增加的营业现金净流量;②如果公司按1000万元自行购买而非租赁该设备,计算该设备投资的静态回收期。

要求(4):

根据资料五,计算并回答如下问题;①计算放弃现金折扣的信用成本率;②判断戊公司是否应该放弃现金折扣,并说明理由;③计算银行借款的资本成本。

第4题

第5题

(本小题8分)

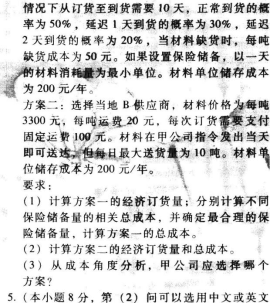

甲公司是一家机械加工企业,产品生产需要某种材料,年需求量为720吨(一年按360天计算)。该公司材料采购实行供应商招标制度,年初选定供应商并确定材料价格,供应商根据甲公司指令发货,运输费由甲公司承担。目前有两个供应商方案可供选择,相关资料如下:方案一:选择A供应商,材料价格为每吨3000元。每吨运费100元,每次订货还需支付返空、路桥等固定运费500元.材料集中到货.正常

第6题

丙公司是一家汽车生产企业,只生产C型轿车,相关资料如下:

资料一:C型轿车年设计生产能力为60000辆。2016年C型轿车销售量为50000辆,销售单价为15万元。公司全年固定成本总额为67500万元。单位变动成本为11万元,适用的消费税税率为5%,假设不考虑其他税费。2017年该公司将继续维持原有产能规模,且成本性态不变。

资料二:预计2017年C型轿车的销售量为50000辆,公司目标是息税前利润比2016年增长9%。

资料三:2017年某跨国公司来国内拓展汽车租赁业务,向丙公司提出以每辆12.5万元价格购买500辆C型轿车。假设接受该订单不冲击原有市场。

要求:

(1)资料一和资料二,计算下列指标,①2017年目标税前利润;②2017年C型轿车的目标销售单价;③2017年目标销售单价与2016年单价相比的增长率。

(2)根据要求(1)的计算结果和资料二,计算C型轿车单价对利润的敏感系数。

(3)根据资料一和资料三,判断公司是否应该接受这个特殊订单,并说明理由。

第7题

丁公司是一家处于初创阶段的电子产品生产企业,相关资料如下:

资料一:2016年开始生产和销售P产品,售价为0.9万元/件,全年生产20000件,产销平衡。丁公司适用的所得税税率为25%。

资料二:2016年财务报表部分数据如下表所示:

资料三:所在行业的相关财务指标平均水平。总资产净利率为4%。总资产周转次数为0.5次(真题中总资产周转次数为1.5,错误),销售净利率为8%,权益乘数为2。

资料四:公司2016年营业成本中固定成本为4000万元。变动成本为7000万元,期间费用中固定成本为2000万元,变动成本为1000万元。利息费用为1000万元,假设2017年成本性态不变。

资料五:公司2017年目标净利润为2640万元,预计利息费用为1200万元。

要求:

(1)根据资料二,计算下列指标(计算中需要使用期初与期末平均数的,以期末数替代):

①总资产净利率;②权益乘数;③销售净利率;④总资产周转率;

(2)根据要求(1)的计算结果和资料三,完成下列要求。①依据所在行业平均水平对丁公司偿债能力和营运能力进行评价;②说明丁公司总资产净利率与行业平均水平差异形成的原因。

(3)根据资料一、资料四和资料五,计算2017年的下列指标:①单位变动成本;②保本点销售量;③实现目标净利润的销售量;④实现目标净利润时的安全边际量。

第8题

1.戊公司是一家以软件研发为主要业务的上市公司,其股票于2013年在我国深圳证券交易所(2016年中级财务管理真题)创业板上市交易,戊公司有关材料如下:

资料一:X是戊公司下设的一个利润中心,2015年X利润中心的营业收入为600万元,变动成本为400万元,该利润中心负责人可控的固定成本为50万元。由该利润中心承担的但其负责人无法控制的固定成本为30万元。

资料二,Y是戊公司下设的一个投资中心,年初已占用的投资额为2 000万元,预计每年可实现利润300万元,投资报酬率为15%,2016年年初有一个投资额为1 000万元的投资机会,预计每年增加利润90万元,假设戊公司的投资必要报酬率为10%。

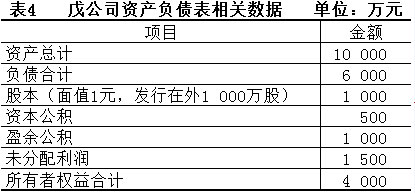

资料三,2015年戊公司实现的净利润为500万元,2015年12月31日戊公司股票每股价格为10元,戊公司2015年年末资产负债表相关数据如表4所示:

资料四:戊公司2016年拟筹资1000万元以满足投资的需要,戊公司2015年年末的资本结构是该公司的目标资本结构。

资料五:戊公司制定的2015年度利润分配方案如下:

(1)鉴于法定盈余公积累计已超过注册资本的50%,不再计提盈余公积;

(2)每10股发放现金股利1元;

(3)每10股发放股票股利1股。该方案已经股东大会审议通过,发放股利时戊公司的估价为10元/股。

要求:

(1)根据资料一,计算X利润中心的边际贡献。可控边际贡献和部门边际贡献,并指出以上那个指标可以更好地评价X利润中心负责人的管理业绩。

(2)根据资料二:①计算接受新投资机会之前的剩余收益;②计算接受新投资机会之后的剩余收益;③判断该投资中心是否应该接受该投资机会,并说明理由。

(3)根据资料三,计算该公司2015年12月31日的市盈率和市净率。

(4)根据资料三和资料四,如果戊公司采用剩余股利分配政策,计算:①戊公司2016年度投资所需的权益资本数额;②每股股金股利。

(5)根据资料三和资料五,计算戊公司发放股利后的下列指标::①未分配利润;②股本;③资本公积。

第9题

第10题

相关内容

相关内容

警告:系统检测到您的账号存在安全风险

警告:系统检测到您的账号存在安全风险

为了保护您的账号安全,请在“赏学吧”公众号进行验证,点击“官网服务”-“账号验证”后输入验证码“”完成验证,验证成功后方可继续查看答案!