重要提示:

请勿将账号共享给其他人使用,违者账号将被封禁!

重要提示:

请勿将账号共享给其他人使用,违者账号将被封禁!

题目

资料二:F产品年设计生产能力为15000件,2015年计划生产12000件,预计单位变动成本为200元,计划期的固定成本总额为720000万元。该产品的试用消费税率为5%,成本利润率为20%。 资料三:戊公司接到F产品的一个额外订单,意向订购量为2800件,订购价格为290元/件,要求2015年内完工。

资料二:F产品年设计生产能力为15000件,2015年计划生产12000件,预计单位变动成本为200元,计划期的固定成本总额为720000万元。该产品的试用消费税率为5%,成本利润率为20%。 资料三:戊公司接到F产品的一个额外订单,意向订购量为2800件,订购价格为290元/件,要求2015年内完工。要求: (1)根据资料一,计算2014年E产品的下列指标:①单位标准成本②直接人工成本差异③直接人工效率差异④直接人工工资率差异。 (2)根据资料二,运用全部成本费用加成本定价法测算F产品的单价。 (3)根据资料三,运用变动成本费用加成本定价法测算F产品的单价。 (4)根据资料二、资料三和上述测算结果,作出是否接受F产品额外订单的决策,平说明理由。 (5)根据资料二,如果2015年F产品的目标利润为150000万元,销售单价为350元,假设不考虑消费税的影响,计算F产品保本销售量和实现目标利润的销售量。

更多“戊公司生产和销售E、F两种产品,每年产销平衡,未来加强产品成本管理,合理确定下年度经营计划和产品”相关的问题

更多“戊公司生产和销售E、F两种产品,每年产销平衡,未来加强产品成本管理,合理确定下年度经营计划和产品”相关的问题

第1题

资料一:2014年E产品实际销售量为3 680件,生产实际用工为7 000小时,实际人工成本为16元/小时。标准成本资料如下图所示:

E产品单位标准成本

项目 | 直接材料 | 直接人工 | 制造费用 |

价格标准 | 35元/千克 | 15元/小时 | 10元/小时 |

用量标准 | 2千克/件 | 2小时/件 | 2小时/件 |

资料二:F产品年设计生产能力为15000件,2015年计划生产12000件,预计单位变动成本为200元,计划期的固定成本总额为720000元。该产品适用的消费税税率为5%,成本利润为20%。

资料三:戊公司接到F产品的一个额外订单,意向订购量为2800件,订单价格290元/件,要求2015年内完工。

要求:

1.根据资料一,计算2014年E产品的下列指标:①单位标准成本;②直接人工成本差异;③直接人工效率差异;④直接人工工资率差异。

2.根据资料二,运用全部成本费用加成定价法测算F产品的单价。

3.根据资料三,运用变动成本费用加成定价法测算F产品的单价。

4.根据资料二、资料三和上述测量结果,作出是否接受D产品额外订单的决策,并说明理由。

5.根据资料二,如果2015年F产品的目标利润为150000元,销售单价350元,假设不考虑消费税的影响。计算F产品保本销售量和实施目标利润的销售量。

第2题

其中q为常数,且3≤a≤5

1)若产销甲乙两种产品的年利润分別为y1万元、y2万元,直接写出y1、y2与x的函数关系式

2)分别求出产销两种产品的最大年利润

(3)为获得最大年利润,该公司应该选择产销哪种产品?请说明理由

第3题

戊公司是一家啤酒生产企业,相关资料如下。 资料一:由于戊公司产品生产和销售存在季节性,应收账款余额在各季度的波动幅度很大,其全年应收账款平均余额的计算公式确定为:应收账款平均余额=年初余额/8+第一季度末余额/4+第二季度末余额/4+第三季度末余额/4+年末余额/8,公司2016年各季度应收账款余额如下表所示。 资料三:2016年度公司营业收入为21000万元,营业成本为8400万元,存货周转期为70天,应付账款周转期为66天,假设一年按360天计算。 资料四:公司为了扩大生产能力,拟购置一条啤酒生产线,预计需增加固定资产投资4000万元,假设现金、应收账款、存货、应付账款项目与营业收入的比例关系保持不变,增加生产线后预计2017年营业收入将达到28000万元,税后利润将增加到2400万元,预计2017年度利润留存率为45%。 资料五:为解决资金缺口,公司打算通过以下两种方式筹集资金。 ①按面值发行4000万元的债券,期限为5年,票面利率为8%,每年付息一次,到期一次还本,筹资费用率为2%,公司适用的所得税税率为25%。 ②向银行借款解决其余资金缺口,期限为1年,年名义利率为6.3%,银行要求公司保留10%的补偿性余额。根据资料五,计算下列指标:①发行债券的资本成本率();②短期借款的年实际利率

第4题

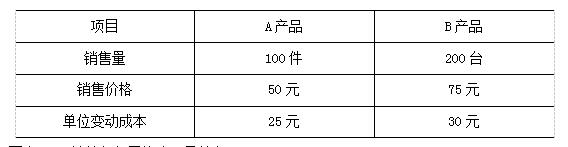

要求:(1)计算加权平均边际贡献率;

(2)计算综合盈亏平衡点销售额;

(3)计算A产品的盈亏平衡点销售量;

(4)计算该公司的营业利润。

第5题

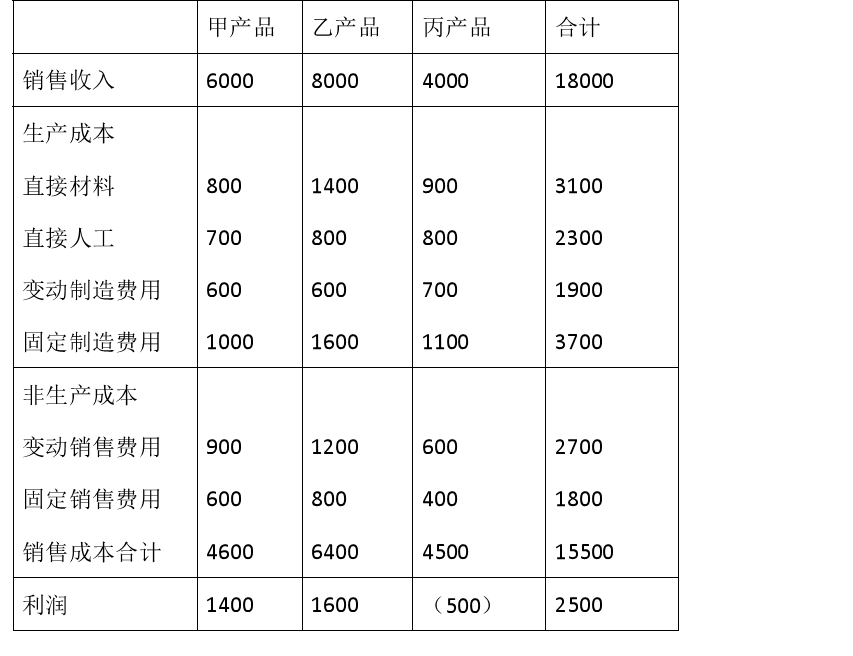

分别采用两种成本法计算产品单位成本以及营业利润。

第6题

A.甲公司一董事同时兼任乙公司的总经理,甲公司和乙公司的关系

B.A公司和B公司同受W公司的重大影响,A和B之间的关系

C.E公司拥有F公司20%的股份,E公司生产产品的技术资料依赖于F公司,E公司和F公司的关系

D.甲公司的某一董事之子为戊公司的总会计师,甲公司和戊公司之间

第7题

(单位元)

要求:

(1)作出丙产品是否应停产的决策?(假设设备不能移作他用)

(2)假定丙产品停产后,其生产设备可以出租给别的工厂,预计每年可获租金净收入2000元,作出丙产品是否应停产的决策?

第8题

戊公司是一家设备制造商,公司基于市场发展进行财务规划,有关资料如下:

资料一:戊公司2017年12月31日的资产负债表简表及相关信息如下表所示。

戊公司资产负债表简表及相关信息

2017年12月31日金额单位:万元

注:表中“N”表示该项目不随销售额的变动而变动。

资料二:戊公司2017年销售额为40000万元,销售净利率为10%,利润留存率为40%。预计2018年销售增长率为30%,销售净利率和利润留存率保持不变。

资料三:戊公司计划于2018年1月1日从租赁公司融资租入一台设备。该设备价值为1000万元,租期为5年。租赁期满时预计净残值为100万元,归租赁公司所有。年利率为8%,年租赁手续费为2%,租金每年末支付1次。相关货币时间价值系数为(P/F,8%,5)=0.6806;(P/F,10%,5)=0.6209;(P/A,8%,5)=3.9927;(P/A,10%,5)=3.7908。

资料四:经测算,资料三中新增设备投产后每年能为戊公司增加净利润132.5万元,设备年折旧额为180万元。

资料五:戊公司采用以下两种筹资方式:①利用商业信用:戊公司供应商提供的付款条件为“1/10,N/30”;②向银行借款:借款年利率为8%。一年按360天算。该公司适用的企业所得税税率为25%。

不考虑增值税及其他因素的影响。

要求(1):

根据资料一和资料二,计算戊公式2018年下列各项金额:①因销售增加而增加的资产额;②因销售增加而增加的负债额;③因销售增加而需要增加的资金量;④预计利润的留存增加额;⑤外部融资需要量。

要求(2):

根据资料三,计算下列数值:①计算租金时使用的折现率;②该设备的年租金。

要求(3):

根据资料四,计算下列数值:①新设备投产后每年增加的营业现金净流量;②如果公司按1000万元自行购买而非租赁该设备,计算该设备投资的静态回收期。

要求(4):

根据资料五,计算并回答如下问题;①计算放弃现金折扣的信用成本率;②判断戊公司是否应该放弃现金折扣,并说明理由;③计算银行借款的资本成本。

第9题

要求:计算2018年甲产品的下列指标: (1) 单位产品标准成本; (2) 直接人工成本差异; (3) 直接人工效率差异; (4) 直接人工工资率差异。

第10题

要求:用加权平均法计算公司的综合贡献毛益率、综合保本销售额以及各种产品的保本销售额。

相关内容

相关内容

警告:系统检测到您的账号存在安全风险

警告:系统检测到您的账号存在安全风险

为了保护您的账号安全,请在“赏学吧”公众号进行验证,点击“官网服务”-“账号验证”后输入验证码“”完成验证,验证成功后方可继续查看答案!