重要提示:

请勿将账号共享给其他人使用,违者账号将被封禁!

重要提示:

请勿将账号共享给其他人使用,违者账号将被封禁!

题目

第 4 题 该房地产的收益年期为()年。

A.45

B.46

C.50

D.55

更多“4~6 估价对象为一出租写字楼,土地总面积6800m2,建筑总面积56000m2,建筑物结构为钢筋混凝土结构,”相关的问题

更多“4~6 估价对象为一出租写字楼,土地总面积6800m2,建筑总面积56000m2,建筑物结构为钢筋混凝土结构,”相关的问题

第1题

有关资料为:该写字楼使用面积为建筑面积的65%,月租金为使用面积150元/m2,空置率平均为15%。建筑物原值22000万元,耐用年限60年,残值率0;家具设备原值8000万元,耐用年限为12年,残值率为4%。经常费每月100万元,房产税为租金的12%,营业税等为6%,报酬率为8%。

请评估出该宗房地产2004年9月30日的买卖价格。

第2题

第3题

第 11 题 该房地产的收益年期为()年。

A.45

B.46

C.50

D.55

第4题

A.48.6

B.43.74

C.54

D.36

第5题

××置业公司部分房地产估价结果报告

一、委托方

××置业公司,法定代表人:×××;住所:××市××路××号。

二、估价方

××房地产估价事务所,法定代表人:×××;住所:××市××路××号,二级评估资质。

三、估价对象

××置业公司一年前奉上级集团公司指示,兼并集团内××工厂,获得了该工厂的房地产。该房地产位于××市××路××号,四至范围××××,总占地面积12000m2,土地级别为该市一级地二类区。经上级集团公司批准,已将原有一栋7800m2建筑面积的临街厂房改为超市,并拆除其余建筑物;新建一栋建筑面积18000m2的写字楼,目前正在建设中。估价对象房地产为改建后的超市和在建写字楼。

四、估价目的

为确定房地产抵押贷款额度提供参考依据而评估房地产抵押价值。

五、估价时点

经委托人和估价机构确认,估价时点为2004年6月30日。

六、价值定义(略)

七、估价依据(略)

八、估价原则(略)

九、估价方法

根据估价对象的特点和该市房地产市场的实际状况,对超市和在建写字楼分别估价。因商业房地产的交易实例较多,对超市采用比较法进行估价;对在建写字楼采用假设开发法进行估价,其中对开发完成后的价值因市场的写字楼出租经营较多,采用收益法估价,然后测算未来的正常开发成本、税费和利润等,予以扣除,以此评估出在建写字楼的价值。

十、估价结果

经过科学、客观、严密的估价计算,本报告确认估价对象的价值为17096万元(大写人民币壹亿柒仟零玖拾陆万元整),其中超市的总价值为7355万元(大写人民币柒仟叁佰伍拾伍万元整),单价为每平方米建筑面积9430元;在建写字楼的总价值9741万元(大写人民币玖仟柒佰肆拾壹万元整)。

十一、估价人员(略)

十二、估价作业日期

2004年6月30日至2004年7月5日。

十三、估价报告应用的有效期(略)

××置业公司部分房地产估价技术报告

一、估价对象状况分析

××置业公司兼并集团内××工厂所得的房地产总占地面积12000m2,其中建筑物为主厂房一栋,建于1980年,钢筋混凝土框架结构,共4层,层高3.8m,建筑面积7800m2。其余建筑物为仓库、职工宿舍、零售批发商店、门卫各一栋,均为砖混结构,建筑面积分别为4200m2、3800m2、430m2、120m2。××置业公司根据当地市场情况,经上级集团公司批准,对估价对象房地产进行了用途改造,将主厂房改造为超市,目前已投入使用。拆除了其余建筑物?利用腾出的场地建造一幢建筑面积18000m2的写字楼(实物情况略),拟对外出租经营。目前写字楼主体完工,正在进行设备安装和内外装修,预计1年后建成投入使用。估价对象位于该市商业中心边缘,客流量大,道路通达状况好,公交线路多,市政设施齐全,适宜于商场和写字楼经营,在××置业公司对其进行用途改造后,商业价值可获得大幅度提高。

二、市场背景分析(略)

三、最高最佳使用分析(略)

四、估价方法选用

根据估价对象的特点和该市房地产市场的实际状况,本报告对估价对象采用不同的估价方法。对超市部分采用比较法进行估价;对写字楼部分采用假设开发法进行估价,其中对开发完成后的价值采用收益法估价,然后测算未来的正常开发成本、税费和利润等,予以扣除,以此估算在建写字楼的价值。

五、估价测算过程

(一)超市的估价(略)

估价对象的单价=(9347+8484+10458)/3元/m2=9430元/m2

总价=9430×7800元=7355万元

(二)在建写字楼的估价

1.首先测算该写字楼开发完成后的价值

根据设计,估价对象建成后可对外出租经营的建筑面积为13500m2。因尚未发生实际收益,估价人员调查搜集了相邻同等规模同档次写字楼光辉大厦的经营资料作为计算依据。光辉大厦的租金标准为可出租建筑面积每平方米每天1.2美元,空置率为20%,运营费用占有效毛收入的55%。年有效毛收入=13500×300×1.2×8.27×(1-20%)元=3215万元年运营费用3215×55%万元=1768万元净收益有效毛收入-运营费用=(3215-1768)万元=1447万元收益年期取50年报酬率取光辉大厦的投资收益率10.12%根据该市写字楼经营近年来比较平稳的情况,按净收益和报酬率保持稳定的趋势考虑,代人有限年期公式得出估价对象在经营使用状态下的比准价格为14183万元人民币。

2.测算未来还需发生的各项成本及税费等

根据该市的客观情况,对其在建写字楼进行测算评估。

①续建工程费及管理费等。

装修工程费1800万元,设备及安装工程费1190万元,室外工程费350万元,管理费等 150万元,合计3490万元。

②投资利息。

当地贷款的年利息率为5.85%,续建期为1年,则投资利息为:

3490×[(1+5.85%)0.5-1)万元=101万元

③销售税费。

当地的销售税费率为开发完成后房地产价格的6%,则销售税费

14183×6%万元=851万元

3.在建写字楼的评估价值

总价值:(14183-3490-101-851)万元=9741万元

六、估价结果

按上述分析测算,估价对象超市部分单价为9430元/m2,总价值为7355万元(大写人民币柒仟叁佰伍拾伍万元整);在建写字楼部分总价值为9741万元(大写人民币玖仟柒佰肆拾壹万元整)。估价对象总价值为17096万元(大写人民币壹亿柒仟零玖拾陆万元整)。

第6题

搜集有关资料如下:

(1)搜集了三宗出让年限50年的土地交易实例作为可比实例,有关资料如下表所示:

实 例 交易价格/(远㎡) 交易情况 交易日期 房地产状况 A 2200 正常 2006年3月30日 比估价对象劣3% B 2050 正常 2005年12月30日 比估价对象劣8% C 2380 比正常价格高3% 2006年5月30日 比估价对象优5%从2005年11月~2006年10月地价逐月上升0.5%。

(2)当地征收农地的费用等资料如下:

在估价时点征收城市边缘土地平均每亩需要57.32万元的征地补偿和安置等费用,向政府交付土地使用权出让金等为150元/㎡,土地开发费用、税金和利润等为120远㎡,以上合计为城市边缘出让土地使用权年限50年熟地的价格。

该城市土地分为八个级别,城市边缘土地为第八级,而估价对象处于第六级土地上。各级土地之间的价格差异如下表所示:

级 别 一 二 三 四 五 七 八 土地是次级土地的倍数 1 4 1.4 1.4 1.4 1 4 1.3 1 5 1 土地是最差级土地的倍数 10.54 7.53 5.38 3.84 2.74 2.00 1 50 1(3)在估价时点不设电梯的层高5m的建筑物重新购建价格为1800元/㎡。估价对象写字楼门窗等损坏的修复费用为10万元;装修的重新购建价格为140万元,经济寿命为5年;设备的重新购建价格为100万元,经济寿命为10年;建筑物的使用寿命长于土地使用年限。假设残值率均为0。另调查,由于该写字楼缺乏电梯,导致其出租率较低,仅为80%,月租金为38元/㎡。而市场上类似的有电梯的写字楼的出租率为85%,正常月租金为40元/㎡。一般租赁经营的正常运营费用率为租金收入的35%。如果在估价时点重置具有电梯的类似写字楼,则需电梯购置费用60万元,安装费用40万元。同时,由于该写字楼的层高比正常层高要高,使其能耗增加。经测算正常情况下每年需要多消耗1万元能源费。同时由于周边环境的变化,该写字楼的经济折旧为20万元。

试用成本法评估该写字楼2006年9月30日的价值。土地重新购建价格要求用市场法和成本法综合求取。土地报酬率为5%,房地产报酬率为7%。(如需计算平均值,请采用简单算术平均法,小数点后保留两位)

第7题

第8题

第9题

位于B市一物流公司利用公司空地建造写字楼,2011年发生业务如下:

(1)按照国家有关规定补交土地出让金7000万元,缴纳相关费用400万元;

(2)写字楼开发成本6500万元;

(3)写字楼开发费用中的利息支出为120万元,不高于同期银行贷款利率并能提供金融机构证明;

(4)6月30日写字楼竣工验收,将其中总建筑面积的二分之一销售,签订销售合同,取得销售收入9800万元:将其中总建筑面积的四分之一出租,当年取得租金收入150万元:将余下的总建筑面积的四分之一留作办公用房,房屋入账价值3500万元。

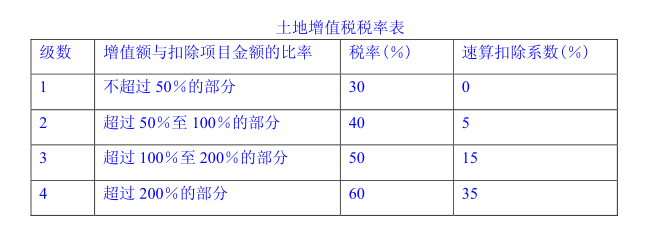

(相关资料:企业所在省规定土地增值税其他开发费用的扣除比例为5%;产权转移书据印花税税率为0.5‰:企业所在省计算房产余值的扣除比例为20%;土地增值税税率表见下表。)

要求:

根据上述资料,按下列序号计算回答问题,每问需计算出合计数。

(1)企业销售写字楼应缴纳的营业税、城市维护建设税和教育费附加;

(2)企业计算土地增值税时应扣除的取得土地使用权所支付的金额;

(3)企业计算土地增值税时应扣除的开发成本的金额;

(4)企业计算土地增值税时应扣除的开发费用的金额;

(5)企业计算土地增值税时应扣除的有关税金;

(6)企业应缴纳的土地增值税;

(7)企业出租写字楼应缴纳的营业税、城市维护建设税和教育费附加;

(8)企业应缴纳的房产税。

第10题

相关内容

相关内容

警告:系统检测到您的账号存在安全风险

警告:系统检测到您的账号存在安全风险

为了保护您的账号安全,请在“赏学吧”公众号进行验证,点击“官网服务”-“账号验证”后输入验证码“”完成验证,验证成功后方可继续查看答案!