重要提示:

请勿将账号共享给其他人使用,违者账号将被封禁!

重要提示:

请勿将账号共享给其他人使用,违者账号将被封禁!

题目

(1)宏达公司2007年发生如下经济业务:

①宏达公司2007年1月1日用银行存款3 600万元购入A公司发行在外的股票,从而持有A公司有表决权资本的30%,采用权益法核算。2007年1月1日A公司的可辨认净资产的公允价值总额为12000万元。假定取得投资时点被投资单位各资产公允价值等于账面价值,双方采用的会计政策、会计期间相同。

⑦2007年3月16日,A公司董事会提出如下2006年度利润分配方案:按2006年度实现净利润的10%提取法定盈余公积,分派现金股利190万元,分派股票股利150万元(150万股,每股面值1元)。

③2007年4月16日,A公司召开股东大会,决定利润分配方案如下:按2006年度实现净利润的10%提取法定盈余公积,分派现金股利300万元,分派股票股利150万元(150万股,每股面值1元)。

④2007年5月16日,A公司实际分配股利。

⑤A公司2007年因可供出售金融资产公允价值变动增加资本公积150万元。

⑥A公司2007年度实现净利润458万元。

(2)宏达公司2008年发生如下经济业务:

①宏达公司2008年1月1日用一台大型设备和一批库存商品换入丙公司持有A公司50%的股权。该大型设备原值为30000万元,已提折旧为12000万元,未计提减值准备;其公允价值为16 000万元。库存商品账面成本为800万元,公允价值为1000万元,为进行投资发生设备评估费、律师咨询费等2万元,已用银行存款支付。不考虑其他相关税费。宏达公司和丙公司无关联方关系。

②2008年3月16日,A公司董事会提出如下2007年度利润分配方案:按2007年度实现净利润的10%提取法定盈余公积,分派现金股利190万元,分派股票股利150万元(150万股,每股面值1元)。

⑧2008年4月16日,A公司召开股东大会,决定利润分配方案如下:按2007年度实现净利润的10%提取法定盈余公积,分派现金股利360万元,分派股票股利150万元(150万股,每股面值1元)。

④2008年4月20日,A公司实际分配股利。

要求:

(1)编制2007年1月1日投资的会计分录;

(2)编制2007年4月16日A公司宣告分派现金股利的会计分录;

(3)编制2007年5月16日收到现金股利的会计分录;

(4)编制2007年12月31日调整长期股权投资账面价值的会计分录;

(5)编制2008年1月1日采用追溯调整法,调整对A公司原投资的账面价值;

(6)编制2008年1月1日再次投资的会计分录;

(7)编制2008年4月16日A公司宣告分派现金股利的会计分录;

(8)编制2008年4月20日收到现金股利的会计分录。

更多“宏达股份有限公司(以下简称宏达公司)为上市公司,系增值税一般纳税企业,其销售的产品为”相关的问题

更多“宏达股份有限公司(以下简称宏达公司)为上市公司,系增值税一般纳税企业,其销售的产品为”相关的问题

第1题

宏达上市公司(以下简称宏达公司)经批准于2007年1月1日以100 000万元的价格 (不考虑相关税费)发行面值总额为100 000万元的可转换公司债券。 该可转换公司债券期限为5年,票面年利率为4%,实际利率为6%。自2008年起,每年1月1日付息。自2008年1月1日起,该可转换公司债券持有人可以申请按债券转换日的账面价值转为宏达公司的普通股(每股面值1元),初始转换价格为每股10元,不足转为1万股的部分按每股10元以银行存款结清。其他相关资料如下: (1)2007年1月1日,宏达公司收到发行价款100 000万元,所筹资金用于某设备的技术改造项目,该技术改造项目于2007年12月31日达到预定可使用状态并交付使用。 (2)2008年1月2日,该可转换公司债券的40%转为宏达公司的普通股,相关手续已于当日办妥;未转为宏达公司普通股的可转换公司债券持有至到期,其本金及最后一期利息一次 结清。 假定:①宏达公司采用实际利率法确认利息费用;②每年年末计提债券利息和确认利息费用;@2007年该可转换公司债券借款费用的全额资本化计人设备成本;④不考虑其他相关因素;⑤利率为6%、期数为5期的普通年金现值系数为4.2124,利率为6%、期数为5期的复利现值系数为0.7473;⑥按实际利率计算的可转换公司债券的现值即为其包含的负债成份的公允价值。 要求: (1)编制宏达公司发行该可转换公司债券的会计分录。 (2)计算宏达公司2007年12月31日应计提的可转换公司债券利息和应确认的利息费用。 (3)编制宏达公司2007年12月31日计提可转换公司债券利息和应确认的利息费用的会计分录。 (4)编制宏达公司2008年1月1日支付可转换公司债券利息的会计分录。 (5)计算2008年1月2日可转换公司债券转为宏达公司普通股的股数。 (6)编制宏达公司2008年1月2日与可转换公司债券转为普通股有关的会计分录。 (7)计算宏达公司2008年12月31日至2011年12月31日应计提的可转换公司债券利息、应确认的利息费用和“应付债券——可转换公司债券”科目余额。 (8)编制宏达公司2012年1月1日未转换为股份的可转换公司债券到期时支付本金和利息的会计分录。

第2题

甲、乙两家国有企业与另外8家国有企业拟联合组建设立宏达有限责任公司(以下简称宏达公司),公司章程的部分内容为:公司股东会除召开定期会议外,还可以召开临时会议,临时会议须经代表1/2以上表决权的股东、1/2以上的董事或1/2以上的监事提议召开。在申请公司设立登记时,工商行政管理机构指出了公司章程中规定的关于召开临时股东会会议方面的不合法之处。经全体股东协商后,予以纠正。2006年5月,宏达公司依法登记成立,注册资本为1亿元。其中,甲以工业产权出资,协议作价金额为1200万元;乙出资1400万元,是出资最多的股东。公司成立后,由甲召集和主持了首次股东会会议,设立了董事会。2006年7月,宏达公司董事会发现,甲作为出资的工业产权的实际价额显著低于公司章程所定的价额,为了使公司股东的出资总额仍达到1亿元,董事会提出了解决方案,即由甲补足差额;如果甲不能补足差额,则由其他股东按出资比例分担该差额。2007年9月,宏达公司经过一段时间的运作后,经济效益较好,董事会制定了一个增加注册资本的方案,方案提出将公司现有的注册资本由1亿元增加到1.5亿元。增资方案提交股东会会议讨论表决时,有7家股东赞成增资,7家股东的出资总额为5830万元,占表决权总数的58.3%;有4家股东不赞成增资,4家股东的出资总额为4170万元,占表决权总数的41.7%。股东会会议通过了增资决议,并授权董事会执行。2008年5月,宏达公司因业务发展需要,依法成立了桂林分公司。桂林分公司在生产经营过程中,因违反了合同约定被诉至法院,对方以宏达公司是桂林分公司的总公司为由,要求宏达公司承担违约责任。

要求:根据上述事实及有关法律规定,回答下列问题:

(1)宏达公司设立过程中订立的公司章程里,关于召开临时股东会会议的规定有哪些不合法之处?为什么?

(2)宏达公司的首次股东会会议由甲召集和主持是否合法?为什么?

(3)宏达公司的董事会作出的关于甲出资不足的解决方案的内容是否合法?为什么?

(4)宏达公司的股东会作出的增资决议是否合法?为什么?

(5)宏达公司是否应替桂林分公司承担违约责任?为什么?

第3题

甲、乙国有企业与另外7家国有企业拟联合组建设立“宏达航空货运有限责任公司”,(以下简称“宏达公司”),公司章程的部分内容是:公司成立3年内股东缴足所有出资即可。公司股东会除召开定期会议外,还可以召开临时会议,临时会议须经代表1/4以上表决权的股东,1/2以上的董事或1/2以上的监事提议召开。在申请公司设立登记时,工商行政管理机关指出了公司章程中的不合法之处。经全体股东协商后,予以纠正。

2010年1月,宏达公司依法登记设立,甲以专利技术出资,协议作价出资1200万元,乙认缴的出资1400万元,是出资最多的股东。公司成立后,由甲召集和主持首次股东会会议,设立了董事会和监事会。

董事会有9名成员,分别是9家国有企业的负责人。监事会有5名成员,其中1人是公司职工代表。2010年2月,宏达公司董事会发现,甲作为出资的专利技术的实际价额显著低于公司章程所定的价额,为了使公司股东出资总额仍达到1亿元,董事会提出了解决方案,即由甲补足差额;如果甲不能补足差额,则由其他股东按出资比例分担该差额。

2010年3月,公司经过一段时间的运作后,经济效益较好,董事会拟订了一个增加注册资本的方案,方案提出将公司现有的注册资本由1亿元增加到1.5亿元。增资方案提交到股东会讨论表决时。有5家股东赞成增资,该5家股东出资总和为5830万元,占表决权总数的58.3%;有4家股东不赞成增资,4家股东出资总和为4170万元,占表决权总数的41.7%。股东会通过增资决议,并授权董事会执行。

2010年4月,宏达公司因业务发展需要,依法成立了杭州分公司。杭州分公司在生产经营过程中,因违约被诉至法院。对方以宏达公司是杭州分公司的总公司为由,要求宏达公司承担违约责任。

(2)宏达公司董事会作出的关于甲出资不足的解决方案的内容是否合法?请说明理由。

(3)宏达公司设立过程中订立的公司章程中有哪些不合法之处?请说明理由。

(4)宏达公司是否应替杭州分公司承担违约责任?请说明理由。

(5)宏达公司股东会作出的增资决议是否合法?请说明理由。

第4题

第5题

中国证监会在对A股份有限公司进行例行检查中,发现以下事实:

(1)A公司于1995年5月6日由B企业、C企业等6家企业作为发起人共同以发起设立方式成立,成立时的股本总额为8200万股(每股面值为人民币1元,下同)。1998年8月9日,A公司获准发行5000万股社会公众股,并于同年10月10日证券在证券交易所上市。此次发行完毕后,A公司的股本总额达到13200万股。

(2)1999年9月5日,B企业将所持A公司股份680万股转让给了宏达公司,从而使宏达公司持有A公司的股份达到800万股。直到同年9月15日,宏达公司未向A公司报告。

(3)1999年10月6日,A公司董事会召开会议,通过了发行公司债券的方案和于同年11月25日召开临时股东大会审议发行公司债券方案的决定。在如期举行的临时股东大会上,除审议通过了发行公司债券的决议外,还根据控股股东C企业的提议,临时增加了一项增选一名公司董事的议案,并经出席会议的股东所持表决权的半数以上通过。

要求:根据上述事实及有关法律规定,回答下列问题:

(1) A公司上市后,其股本结构中社会公众股所占股本总额比例是否符合法律规定?并说明理由;

(2) B企业转让A公司股份的行为是否符合法律规定?并说明理由。

(3) A公司临时股东大会通过发行公司债券的决议和增选一名公司董事的决议是否符合法律规定?并说明理由。

第6题

A.由于合同当事人为马某和元华公司,因此元华公司只能要求马某支付租金

B.由于宏达公司成立后未对该租赁合同进行确认,如果元华公司请求宏达公司支付租金的,人民法院不予支持

C.由于宏达公司实际已经实际享有合同权利,元华公司请求宏达公司支付租金的,人民法院应予支持

D.马某无权以自己的名义签订该租赁合同

第7题

习题一

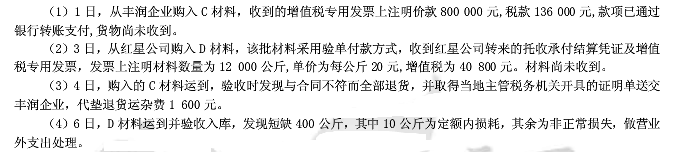

资料:宏达股份有限公司为增值税一般纳税人,增值税税率为17%,原材料采取实际成本法核算其成本。该公司8月份发生有关原材料采购业务如下: (要求:根据资料,做出相应的会计分录。)

第8题

第9题

第10题

宏达公司2018-2019年发生以下投资业务:(1)2018年3月25日,从上海证券交易所二级市场购入乙公司股票50万股,将其划分为作为交易性金融资产,买价8元/股,相关税费3万元。(2)2018年6月30日该股票每股市价为12元。(3)2018年12月31日该股票市价11元/股。(4)2019年2月10日,乙公司宣布分派2018年度现金股利,每股0.5元。(5)2019年3月20日,宏达公司收到上述现金股利。(6)2019年5月13日宏达公司出售全部乙公司股票50万股,售价13元/股,相关税费4万元。要求:编制宏达公司上述交易性金融资产业务的会计分录。

相关内容

相关内容

警告:系统检测到您的账号存在安全风险

警告:系统检测到您的账号存在安全风险

为了保护您的账号安全,请在“赏学吧”公众号进行验证,点击“官网服务”-“账号验证”后输入验证码“”完成验证,验证成功后方可继续查看答案!