重要提示:

请勿将账号共享给其他人使用,违者账号将被封禁!

重要提示:

请勿将账号共享给其他人使用,违者账号将被封禁!

题目

此题为判断题(对,错)。

更多“我国个人所得税税法规定,工资、薪金等综合所得每年税前扣除额为6万元,不包括“五险一金”及专项扣除。()”相关的问题

更多“我国个人所得税税法规定,工资、薪金等综合所得每年税前扣除额为6万元,不包括“五险一金”及专项扣除。()”相关的问题

第2题

A.1325元

B.2995元

C.6525元

D.6745元

第3题

A.(综合所得收入额-60000元-“三险一金”等专项扣除-子女教育等专项附加扣除-依法确定的其他扣除-捐赠)×适用税率-速算扣除数

B.[(综合所得收入额-60000元-“三险一金”等专项扣除-子女教育等专项附加扣除-依法确定的其他扣除)×适用税率-速算扣除数]-2019年已预缴税额

C.[(综合所得收入额-60000元-“三险一金”等专项扣除-子女教育等专项附加扣除-依法确定的其他扣除-捐赠)×适用税率-速算扣除数]-2019年已预缴税额

D.[(综合所得收入额-60000元-“三险一金”等专项扣除-子女教育等专项附加扣除)×适用税率-速算扣除数]-2019年已预缴税额

第4题

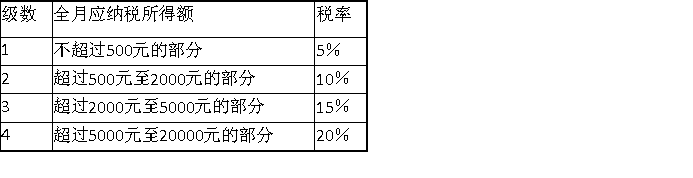

个人所得税税率表

某纳税人2010年5月工薪收入为7800元,当月需从工资里扣“五险一金”800元,计算其当月应纳个人所得税额。

第7题

A.劳务报酬

B.稿酬所得

C.个体工商户生产、经营所得、经营所得

D.工资、薪金

第9题

前工资、薪金收入10000元。“三险一金”的计提基数为10000元,每月个人负担的养老保险、医疗保险、失业保险、住房公积金分别为:800元、200元、50元、800元,每月子女教育专项附加扣除额为2000元,每月赡养老人专项附加扣除额为2000元。(2)为中国境内乙公司提供咨询全年取得税前劳务报酬收入共计40000元。(3)出版小说一部,全年取得中国境内丙出版社支付的税前稿酬收入共计30000元。(4)全年取得中国境内丁公司支付的税前特许使用费收入共计20000元。甲公司、乙公司、丙出版社、丁公司已经为陈某预缴(代扣代缴)了个人所得税共计6000元。要求:(1)计算陈某本年综合所得的应纳税所得额。(2)计算陈某本年综合所得的应纳个人所得税。(3)计算陈某本年综合所得汇算清缴时应补缴或申请退回的个人所得税。

相关内容

相关内容

警告:系统检测到您的账号存在安全风险

警告:系统检测到您的账号存在安全风险

为了保护您的账号安全,请在“赏学吧”公众号进行验证,点击“官网服务”-“账号验证”后输入验证码“”完成验证,验证成功后方可继续查看答案!