重要提示:

请勿将账号共享给其他人使用,违者账号将被封禁!

重要提示:

请勿将账号共享给其他人使用,违者账号将被封禁!

题目

A.经营租赁中出租人发生的金额较大的初始直接费用

B.经营租赁中承租人发生的金额较大的初始直接费用

C.融资租赁中出租人发生的金额较大的初始直接费用

D.融资租赁中承租人发生的金额较大的初始直接费用

E.融资租入不需要安装即可投入使用的设备发生的融资费用

更多“(四)以下第7小题至第8小题为互不相干的多项选择题。 第 23 题 下列各项中,应当计入当期损益的”相关的问题

更多“(四)以下第7小题至第8小题为互不相干的多项选择题。 第 23 题 下列各项中,应当计入当期损益的”相关的问题

第1题

A.经营租赁中出租人发生的金额较大的初始直接费用

B.经营租赁中承租人发生的金额较大的初始直接费用

C.融资租赁中出租人发生的金额较大的初始直接费用

D.融资租赁中承租人发生的金额较大的初始直接费用

E.融资租入不需要安装即可投入使用的设备发生的融资费用

第3题

A.及时性

B.谨慎性

C.重要性

D.实质重于形式

第4题

(二)以下第3小题至第6小题为互不相干的多项选择题。

3.下列各项关于资产组认定及减值处理的表述中,正确的有()。

A.主要现金流入是否独立于其他资产或资产组是认定资产组的依据

B.资产组账面价值的确定基础应当与其可收回金额的确定方式一致

C.资产组的认定与企业管理层对生产经营活动的管理或者监控方式密切相关

D.资产组的减值损失应当首先抵减分摊至该资产组中商誉(如果有的话)的账面价值

E.当企业难以估计某单项资产的可收回金额时,应当以其所属资产组为基础确定资产组的可收回金额

第5题

A.110万元

B.145万元

C.195万元

D.545万元

第6题

A.91万元

B.1 1 1万元

C.140万元

D.160万元

第7题

【题目描述】

● 若内存按字节编址,用存储容量为 32K×8 比特的存储器芯片构成地址编号A0000H 至DFFFFH 的内存空间,则至少需要 (7) 片。

(7)

A. 4

B. 6

C. 8

D. 10

| 【我提交的答案】: A |

| 【参考答案与解析】: 正确答案:C |

【我的疑问】(如下,请求专家帮助解答)

第8题

【题目描述】

第 72 题 甲、乙两地相距8千米,小玉每天从甲地骑自行车去乙地上班,以20千米/时的速度骑行,恰好准时到公司。一天,因为逆风,她提前0.4小时出发,以10千米/时的速度骑行到距乙地4.8千米时接了个电话被催促,她不得不加快速度,结果比预计时间早到了6分钟。小玉受到催促后每小时骑行多少千米?()

| 【我提交的答案】: |

| 【参考答案与解析】: 正确答案:D |

正常情况下需要8÷20=0.4(小时),即24分钟,以10千米/时的速度骑行了3.2千米,用了0.32小时,即19.2分钟。所以骑行4.8千米共用了24—19.2+24—6=22.8(分钟),所以后来的速度为4.8÷(22.8÷60)≈12.6(千米/小时)。故本题正确答案为D。

想问下骑行4.8千米的那个时间怎么理解啊

第9题

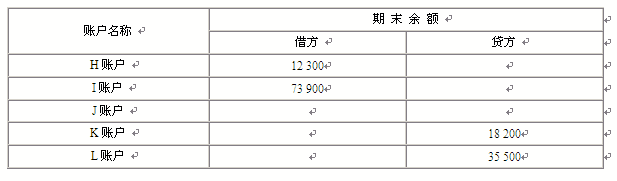

【题目描述】

某企业期末余额试算平衡表的资料如下:

回答7至8题

则J户()。

A.有借方余额32 500

B .有贷方余额 32 500

C .有借方余额32 900

D .有贷方余额32 900

| 【我提交的答案】: A |

| 【参考答案与解析】: 正确答案:B |

不是借方余额吗??

相关内容

相关内容

警告:系统检测到您的账号存在安全风险

警告:系统检测到您的账号存在安全风险

为了保护您的账号安全,请在“赏学吧”公众号进行验证,点击“官网服务”-“账号验证”后输入验证码“”完成验证,验证成功后方可继续查看答案!