重要提示:

请勿将账号共享给其他人使用,违者账号将被封禁!

重要提示:

请勿将账号共享给其他人使用,违者账号将被封禁!

题目

光明公司2010年丙产品有关销售收入的资料见表。

| 光明公司2010年丙产品有关销售收入的资料 | |||

| 项 目 | 计划数 | 实际数 | 差异数 |

| 产品销售收入(万元) 销售数量(台) 销售单价(万元) | 1000 200 5 | 1056 220 4.8 | +56 +20 -0.2 |

要求:采用差额计算法计算各因素变动对产品销售收入计划完成情况的影响程度。

更多“光明公司2010年丙产品有关销售收入的资料见表。 光明公司2010年丙产品有关销售收入的资料 项”相关的问题

更多“光明公司2010年丙产品有关销售收入的资料见表。 光明公司2010年丙产品有关销售收入的资料 项”相关的问题

第1题

甲股份有限公司(以下简称“甲公司”)为上市公司,主要从事家用电器的生产和销售,产品销售价格为公允价格。2010年,甲公司由于受国际金融危机的影响,出口业务受到了较大冲击。为应对金融危机,甲公司积极开拓国内市场,采用多种销售方式增加收入。2010年度,甲公司有关销售业务及其会计处理如下(不考虑增值税等相关税费)。

(1)2010年6月30日.甲公司与乙公司签订销售合同,以800万元价格向乙公司销售一批B产品;同时签订补充合同;约定于2010年11月31日以810万元的价格将该批B产品购回。B产品并未发出,款项已于当日收存银行。该批B产品成本为650万元。11 月31日,甲公司从乙公司购回该批B产品,同时支付有关款项。

(2)甲公司为推销新研发成功的C产品,承诺购买该新产品的客户均有6个月的试用期,如客户试用不满意,可无条件退货,2010年12月1日,C产品已交付买方,售价为100万元,实际成本为90万元。2010年12月31日,货款100万元尚未收到。

(3)2010年12月1日,甲公司委托丙公司销售D产品1 000台,商品已经发出,每台成本为0.4万元。合同约定:甲公司委托丙公司按每台0.6万元的价格对外销售D产品,并按销售价格的10%向丙公司支付手续费。2010年12月31日,甲公司收到丙公司交来的代销清单,代销清单列明已销售代销的D产品500台。

(4)2010年12月31日,甲公司与丁公司签订销售合同,采用分期收款方式向丁公司销售一批E产品,合同约定销售价格是4 000万元,从2010年12月31日起分5年于次年的12月31日等额收取。该批E产品的成本为3 000万元。如果采用现销方式,该批E产品销售价格为3 400万元。甲公司采用实际利率法摊销未实现融资收益,假定年实际利率为6V00。

根据上述资料,回答1~4问题:

根据上述资料,下列说法不正确的是()

A.业务(1)2010年应确认财务费用10万元

B.业务(2)2010年应确认主营业务收入100万元

C.业务(3)2010年末应确认主营业务收入300万元、主营业务成本200万元以及销售费用30万元

D.业务(4)销售当日应确认未实现融资收益600万元

第2题

甲股份有限公司(以下简称“甲公司”)为上市公司,主要从事家用电器的生产和销售,产品销售价格为公允价格。2010年,甲公司由于受国际金融危机的影响,出口业务受到了较大冲击。为应对金融危机,甲公司积极开拓国内市场,采用多种销售方式增加收入。2010年度,甲公司有关销售业务及其会计处理如下(不考虑增值税等相关税费)。 (1)2010年6月30日,甲公司与乙公司签订销售合同,以800万元价格向乙公司销售一批8产品;同时签订补充合同,约定于2010年11月31日以810万元的价格将该批B产品购回。B产品并未发出,款项已于当日收存银行。该批8产品成本为650万元。11月31日,甲公司从乙公司购回该批B产品,同时支付有关款项。 (2)甲公司为推销新研发成功的C产品,承诺购买该新产品的客户均有6个月的试用期,如客户试用不满意,可无条件退货,2010年12月1日,C产品已交付买方,售价为100万元,实际成本为90万元。2010年12月31日,货款l00万元尚未收到。 (3)2010年12月1日,甲公司委托丙公司销售D产品1 000台,商品已经发出,每台成本为0.4万元。合同约定:甲公司委托丙公司按每台0.6万元的价格对外销售D产品,并按销售价格的10%向丙公司支付手续费。2010年12月31日,甲公司收到丙公司交来的代销清单,代销清单列明已销售代销的D产品500台。 (4)2010年12月31日,甲公司与丁公司签订销售合同,采用分期收款方式向丁公司销售一批E产品,合同约定销售价格是4 000万元,从2010年12月31日起分5年于次年的12月31日等额收取。该批E产品的成本为3 000万元。如果采用现销方式,该批E产品销售价格为3 400万元。甲公司采用实际利率法摊销未实现融资收益,假定年实际利率为6%。 根据上述资料,回答问题。 {TSE}根据上述资料,下列说法不正确的是()。

A.业务(1)2010年应确认财务费用l0万元

B.业务(2)2010年应确认主营业务收入l00万元

C.业务(3)2010年末应确认主营业务收入300万元、主营业务成本200万元以及销售费用30万元

D.业务(4)销售当日应确认未实现融资收益600万元

第3题

(二)

甲股份有限公司(以下简称“甲公司”)为上市公司,主要从事家用电器的生产和销售,产品销售价格为公允价格。2010年,甲公司由于受国际金融危机的影响,出口业务受到了较大冲击。为应对金融危机,甲公司积极开拓国内市场,采用多种销售方式增加收入。2010年度,甲公司有关销售业务及其会计处理如下(不考虑增值税等相关税费)。

(1)2010年6月30日,甲公司与乙公司签订销售合同,以800万元价格向乙公司销售一批B产品;同时签订补充合同,约定于2010年11月31日以810万元的价格将该批B产品购回。B产品并未发出,款项已于当日收存银行。该批B产品成本为650万元。11月31日,甲公司从乙公司购回该批B产品,同时支付有关款项。

(2)甲公司为推销新研发成功的C产品,承诺购买该新产品的客户均有6个月的试用期,如客户试用不满意,可无条件退货,2010年12月1日,C产品已交付买方,售价为100万元,实际成本为90万元。2010年12月31日,货款100万元尚未收到。

(3)2010年12月1日,甲公司委托丙公司销售D产品1000台,商品已经发出,每台成本为0.4万元。合同约定:甲公司委托丙公司按每台0.6万元的价格对外销售D产品,并按销售价格的10%向丙公司支付手续费。2010年12月31日,甲公司收到丙公司交来的代销清单,代销清单列明已销售代销的D产品500台。

(4)2010年12月31日,甲公司与丁公司签订销售合同,采用分期收款方式向丁公司销售一批E产品,合同约定销售价格是4000万元,从2010年12月31日起分5年于次年的12月31日等额收取。该批E产品的成本为3000万元。如果采用现销方式,该批E产品销售价格为3400万元。甲公司采用实际利率法摊销未实现融资收益,假定年实际利率为6%。

根据上述资料,回答下列问题。

根据上述资料,下列说法不正确的是()。

A.业务(1)2010年应确认财务费用10万元

B.业务(2)2010年应确认主营业务收入100万元

C.业务(3)2010年末应确认主营业务收入300万元、主营业务成本200万元以及销售费用30万元

D.业务(4)销售当日应确认未实现融资收益600万元

第4题

B公司甲产品有关资料整理如下。

2007~2010年的产品产销数量和资金需要额如表3-2所示。预计2011年该产品的产销量为30万件。要求:

第5题

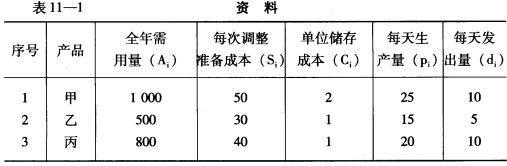

已知:某企业有一台设备分批轮换生产甲、乙、丙三种产品,有关资料见表11—1。

要求:确定甲、乙、丙三种产品的最优生产批量。

要求:确定甲、乙、丙三种产品的最优生产批量。

第6题

[目的] 练习产品直接销售或继续加工销售的决策。

[资料] 劳特公司用一种材料同时生产三种产品,2010年第三季度的联合成本资料如下(金额单位:元):

直接材料 45000

直接人工 55000

制造费用 60000

各种产品销售收入为:A产品75000元,B产品80000元,C产品30000元。

公司管理当局考虑在分离点继续加工A产品,使A产品的销售收入增加到116000元。不过,继续加工A产品必须租赁专用设备,每季度租赁费为17500元。此外,每季度还要花费额外的材料和人工成本计12650元。

[要求]

相关内容

相关内容

警告:系统检测到您的账号存在安全风险

警告:系统检测到您的账号存在安全风险

为了保护您的账号安全,请在“赏学吧”公众号进行验证,点击“官网服务”-“账号验证”后输入验证码“”完成验证,验证成功后方可继续查看答案!