重要提示:

请勿将账号共享给其他人使用,违者账号将被封禁!

重要提示:

请勿将账号共享给其他人使用,违者账号将被封禁!

题目

无违约风险的零息债券到期收益率曲线如下所示:

a.隐含的1年期远期利率是多少? b.假设期限结构的纯预期假定是正确的。如果市场预期是准确的,明年纯收益曲线(即1年期与2年期零息债券的到期收益率)是多少? c.如果你现在购买了2年期零息债券,明年总期望收益率是多少?如果你购买的是3年期的零息债券呢?(提示:计算即期价格和预期未来价格。)不考虑税收。 d.3年期债券,息票利率为12%,每年付息。当前价格为多少?如果你以该价格买入,则明年你的总期望收益率是多少(息票加价格变动)?不考虑税收。

a.隐含的1年期远期利率是多少? b.假设期限结构的纯预期假定是正确的。如果市场预期是准确的,明年纯收益曲线(即1年期与2年期零息债券的到期收益率)是多少? c.如果你现在购买了2年期零息债券,明年总期望收益率是多少?如果你购买的是3年期的零息债券呢?(提示:计算即期价格和预期未来价格。)不考虑税收。 d.3年期债券,息票利率为12%,每年付息。当前价格为多少?如果你以该价格买入,则明年你的总期望收益率是多少(息票加价格变动)?不考虑税收。

更多“无违约风险的零息债券到期收益率曲线如下所示: a.隐含的1年期远期利率是多少? b.假”相关的问题

更多“无违约风险的零息债券到期收益率曲线如下所示: a.隐含的1年期远期利率是多少? b.假”相关的问题

第1题

假定你观察到以下无违约风险的零息债券(纯贴现债券)的价格:

期限 | 每美元面值的价格 | 到期收益率 |

1年 | 0.97 | 3.093% |

2年 | 0.90 |

第2题

第3题

A.5%

B.5.69%

C.6.24%

D.7.73%

第6题

A.所有证券的利率之间的相互关系

B.当期新发行的不同期限的零息国债的到期收益率与到期期限之间关系

C.一种债券的收益率和违约率之间的关系

D.上述各项均不正确

第7题

A.0.03

B.0.04

C.0.05

D.1

第8题

A.将不同期限债券的到期收益率按偿还期限连接成一条曲线,即是债券收益率曲线

B.它反映了债券偿还期限与收益的关系

C.理论上,应当采用零息债券的收益率来得到收益率曲线,以此反映市场的实际利率期限结构

D.收益率曲线总是斜率大于零

第9题

A.8.3%

B.7.3%

C.9.5%

D.l0%

第10题

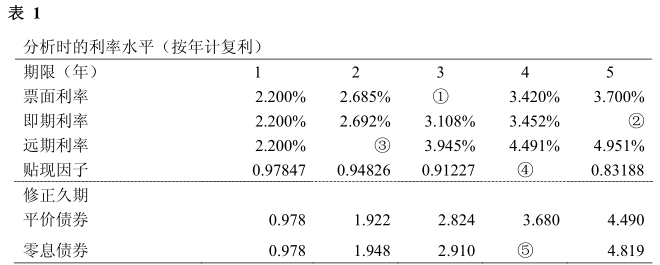

史密斯先生在一家投资顾问公司负责债券投资业务。他分析了A国的政府债券收益率曲线后,创建了一个市场收益率表(表1)。假设在A国,政府附息债券和零息债券的市场价格不存在套利机会。

注释:

-票面利率是指每年支付息票的平价债券的到期收益率。

-即期利率是指零息债券的到期收益率。-远期利率是指相应期限的1年期远期利率。换句话说,显示在表格中的3年期利率是2年后的1年期即期利率。

-贴现因子指的是对应期限零息债券的价格(显示的是单位面值的价格)。

a)计算表1中空缺位置的利率(①至③)、贴现因子(④)及修正久期(⑤)。写明你的计算过程。(利率应精确到小数点后三位,贴现因子应精确到小数点后五位,修正久期应精确到小数点后三位。)

b)表1中的收益率曲线表明远期利率高于当前的1年期利率,解释这一现象的两种可能的原因。

c)假设史密斯先生用2年期和5年期的零息债券结合建立了一个杠铃式组合,以使其修正久期等于3年期零息债券在分析时的修正久期,分析时该组合的市场价值为100万。计算杠铃式组合中各债券的权重及其名义数量。

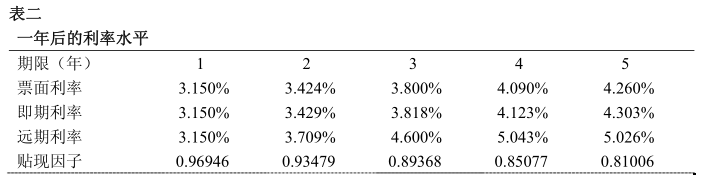

史密斯先生相信,明年经济将会持续扩张,通货膨胀率会上升。他预期从现在开始的未来一年内利率会上升,于是在表2中列示出自己的利率预测。

他所考虑的可选投资是从分析时开始还有1至5年到期的零息债券。[提示:没有回答出c题的考生,在解答d题和e题时,假设杠铃式组合中2年期零息债券的初始投资权重是65%,5年期零息债券的初始投资权重是35%。]

他所考虑的可选投资是从分析时开始还有1至5年到期的零息债券。[提示:没有回答出c题的考生,在解答d题和e题时,假设杠铃式组合中2年期零息债券的初始投资权重是65%,5年期零息债券的初始投资权重是35%。]

d)假设表二中的预测变成现实,计算上述c)中所建杠铃式组合持有一年后的持有期收益率(以百分比表示,精确到小数点后两位)。将此收益率与同时开始持有、持有期限相同、原始到期期限为3年的零息债券的持有期收益率进行比较。

e)参考史密斯先生对收益率曲线的预测,请估计经过1年后c)中所建杠铃式组合的修正久期与3年期零息债券的修正久期之间的差异。请简要评述这一结果。

f)A国也发行了通货膨胀指数政府债券,该债券是一种零息债券,自发行日起,其赎回价值随价格指数的累计变化而变化。史密斯先生正考虑投资通货膨胀指数政府债券,以规避利率上升的风险。与具有相同期限的普通零息债券价格变化相比,通货膨胀指数政府债券的价格将会如何变化?对此进行讨论并解释。在你的答案中应包括以下关键词:“预期通货膨胀率”和“通货膨胀调整回报率”(或表达同样概念的其他术语)。

相关内容

相关内容

警告:系统检测到您的账号存在安全风险

警告:系统检测到您的账号存在安全风险

为了保护您的账号安全,请在“赏学吧”公众号进行验证,点击“官网服务”-“账号验证”后输入验证码“”完成验证,验证成功后方可继续查看答案!