重要提示:

请勿将账号共享给其他人使用,违者账号将被封禁!

重要提示:

请勿将账号共享给其他人使用,违者账号将被封禁!

题目

资料:ABC公司2000年财务报表有关数据如下:

(1) 利润表和现金流量表有关数据:

营业收入净额90000元;现销收入10000元;利息费用4500元;

营业成本41130元; 利润总额18800元;净利润6204元;

经营活动现金流量净额7550元。

(2) 资产负债表见表10-2。

表10—2 资产负债表 单位:元

|

要求:根据上述资料,计算ABC公司2000年下列动态和静态指标:

更多“资料:ABC公司2000年财务报表有关数据如下: (1) 利润表和现金流量表有关数据: 营业收入净额90000元;现销收”相关的问题

更多“资料:ABC公司2000年财务报表有关数据如下: (1) 利润表和现金流量表有关数据: 营业收入净额90000元;现销收”相关的问题

第1题

分析资料:.ABC公司2009年财务报表有关数据如下: (1)利润表和现金流量表有关数据: 营业收^净额90 000元;现销收入10 000元; 利息费用4 500元; 营业成本41 130元; 利润总额18 800元;净利润6 204元; 经营活动现金流量净额7 550元。 (2)资产负债表数据(见表10—2)。

2.要求:根据上述资料,计算ABC公司2009年下列动态和静态指标: (1)流动比率 (2)速动比率 (3)现金比率 (4)应收账款周转次数 (5)存货周转天数 (6)资产负债率 (7)净资产负债率 (8)有形净资产负债率 (9)长期负债率 (10)利息保障倍数 (11)现金流量比率 (12)资产长期负债率 (13)长期负债营运资金比率 (14)现金债务总额比率 (15)利息现金流量保障倍数

2.要求:根据上述资料,计算ABC公司2009年下列动态和静态指标: (1)流动比率 (2)速动比率 (3)现金比率 (4)应收账款周转次数 (5)存货周转天数 (6)资产负债率 (7)净资产负债率 (8)有形净资产负债率 (9)长期负债率 (10)利息保障倍数 (11)现金流量比率 (12)资产长期负债率 (13)长期负债营运资金比率 (14)现金债务总额比率 (15)利息现金流量保障倍数

第2题

第3题

M公司2009年有关财务报表资料如下:

(1)本年利润表资料:

净利润 200 000元

折旧费用 60 000元

财务费用中的借款利息 50 000元

处置固定资产收益 40 000元

出售交易性金融资产损失 17 500元

(2)本年资产负债表资料:

年初数(元) 年末数(元)

应收票据 234 000 175 500

存货 300 000 250 000

长期待摊费用 5 000 0

应付账款 58 500 167 500

未交税金 90 000 130 000

要求:根据上述资料,运用间接法计算M公司2009年度经营活动产生的现金流量净额。

第4题

根据ABC上市公司的简要财务报表回答问题

(所有计算采用计算末数,计算过程保留小数点后4位)。

()不是影响ABC公司速动比率的因素。

A.应收账款

B.存货

C.银行存款

D.应收票据

第5题

A.“应付账款”年初余额50000元

B.“存货”年末余额205000元

C.本年商品销售成本350000元

D.本年商品销售收入700000元

E.本年商品销售成本为395000元

第6题

注册会计师李玲负责对ABC公司2010年度财务报表进行审计。相关资料如下:

资料一:ABC公司主要从事甲产品的生产和销售,无明显产销淡旺季。产品销售采用赊销方式,正常信用期为20天。

在甲产品生产成本中,H原材料成本占重大比重。H原材料在2010年的年初、年末库存均为零。甲产品的发出计价采用移动加权平均法。

资料二:2010年度,ABC公司所处行业的统计资料显示,生产甲产品所需H原材料主要依赖进口,汇率因素导致H原材料采购成本大幅上涨;替代产品面市使甲产品的市场需求减少,市场竞争激烈,导致销售价格明显下跌。

资料三:ABC公司2010年度相关财务记录摘录如下:

(1)甲产品2009年度和2010年度的销售记录

| 产品 名称 | 2010年度(未审数) | 2009年度(已审数) | ||||

| 数量 (吨) | 营业收入 (万元) | 营业成本 (万元) | 数量 (吨) | 营业收入 (万元) | 营业成本 (万元) | |

| 甲产品 | 450 | 25000 | 20000 | 400 | 20000 | 17000 |

(2)甲产品2010年度收发存记录

| 日期及摘要 | 入库 | 出库 | 库存 | ||||||

| 数量 (吨) | 单价 (万元) | 金额 (万元) | 数量 (吨) | 单价 (万元) | 金额 (万元) | 数量 (吨) | 单价 (万元) | 金额 (万元) | |

| 年初余额 | 0 | 0 | 0 | ||||||

| 1月3日入库 | 40 | 60 | 2400 | 40 | 60 | 2400 | |||

| 1月4日出库 | 35 | 60 | 2100 | 5 | 60 | 300 | |||

| 2月9日入库 | 40 | 55 | 2200 | 45 | 55.56 | 2500 | |||

| … | |||||||||

| 11月30日出库 | 40 | 52 | 2080 | 40 | 52 | 2080 | |||

| 12月2日入库 | 40 | 48 | 1920 | 75 | 50 | 3750 | |||

| 12月9日出库 | 75 | 50 | 3750 | 0 | 0 | 0 | |||

| 年末余额 | 0 | 0 | 0 |

(3)与销售甲产品相关的应收账款变动记录

| 日期及摘要 | 借方(万元) | 贷方(万元) | 余额(万元) |

| 2010年年初余额 | 1500 | ||

| 2010年1月2日收款 | 1350 | 150 | |

| 2010年1月4日赊销 | 2500 | 2650 | |

| … | |||

| 2010年11月30日收款 | 1250 | 300 | |

| 2010年12月9日赊销 | 4500 | 4800 | |

| 2010年年末余额 | 4800 | ||

| 2011年年初余额 | 4800 | ||

| 2011年1月25日赊销 | 1500 | 6300 | |

| 2011年1月31日余额 | 6300 |

要求:

第7题

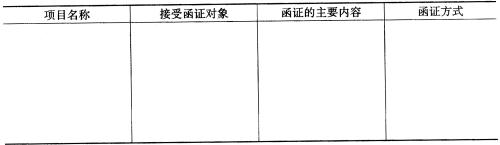

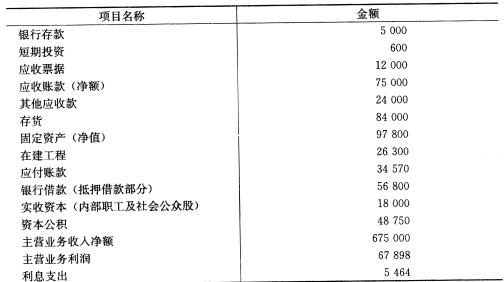

北京东方会计师事务所注册会计师王豪、李民对ABC股份有限责任公司(上市公司)2007年度财务报表进行审计的过程中,获取的公司2007年12月31日的相关会计记录资料如下(单位:万元):

【要求】 请根据上述资料回答下列问题并将答案填入下面的表格内:(1)上述项目中适用函证程序的有哪些?(2)接受函证的对象有哪些?(3)函证的主要内容是什么?(4)可以选用的函证方式是什么?

【要求】 请根据上述资料回答下列问题并将答案填入下面的表格内:(1)上述项目中适用函证程序的有哪些?(2)接受函证的对象有哪些?(3)函证的主要内容是什么?(4)可以选用的函证方式是什么?

第8题

某审计入员于2001年1月17日对时代公司2000年12月31日资产负债表进行审计。有关资料如下:

(1)资产负债表中“货币资金项目”中的库存现金额为14000元。

(2)2001年1月17日现金日记账余额为13265元,实际盘点结果为11900元,另有当日发生的截止到盘点时未及入账的现金收入为1120元。现金支出875元。

(3)盘点中发现职工刘强去年8月5日预借差旅费700元,已经领导批准付款,但未入账,职工王伟去年10月4日退回预借差旅费4190元,已收款并编制记账凭证,但未入账。保险柜中还发现公司经理李刚去年12月8日借款便条1张,金额1400元,并未登记入账;当年1月10日收到的销售产品的转账支票1张,金额18900元尚在保险柜中。

(4)审查现金日记账发现去年8月15日用现金购买材料17500元,向黄海公司销售产品收入现金11200元。

(5)经核对1月1日到1月17日现金收入数为8400元,支出数为9400元,正确无误,银行核定的库存现金限额为7000元。

要求:(1)核实1月17日的库存现金数,说明是否有长款或短款。

(2)核实调整2000年12月31日资产负债表中的货币资金项目。

(3)对该现金收支管理提出审计意见。

第9题

第10题

ABC公司有三个业务类似的投资中心,使用相同的预算进行控制,其2007年的有关资料如下:

单位:万元

实际数 项目 预算数 A部门 B部门 C部门 销售收入 200 180 210 200 息税前利润 18 19 20 18 资产平均总额 100 90 100 100

在年终进行业绩评价时,董事会对三个部门的评价发生分歧:有人认为c部门全面完成预算。业绩最佳;有人认为B部门销售收入和息税前利润均超过预算,并且息税前利润最大,应是最好的;还有人认为A部门息税前利润超过预算并节省了资金,是最好的。假设该公司规定的总资产息税前利润率是16%,请计算三个部门的投资报酬率和剩余收益指标,并对其业绩进行分析评价并排出优先次序。

相关内容

相关内容

警告:系统检测到您的账号存在安全风险

警告:系统检测到您的账号存在安全风险

为了保护您的账号安全,请在“赏学吧”公众号进行验证,点击“官网服务”-“账号验证”后输入验证码“”完成验证,验证成功后方可继续查看答案!