重要提示:

请勿将账号共享给其他人使用,违者账号将被封禁!

重要提示:

请勿将账号共享给其他人使用,违者账号将被封禁!

题目

要求:请编制甲公司2017年1月12日已售产品退回的有关会计分录。

更多“甲公司执行25%的企业所得税税率,并根据税后净利润提取10%法定盈余公积。2016年11月8日销售一批”相关的问题

更多“甲公司执行25%的企业所得税税率,并根据税后净利润提取10%法定盈余公积。2016年11月8日销售一批”相关的问题

第1题

第2题

A.20

B.30

C.50

D.10

第3题

A.800×25%-15-20=165(万元)

B.800×25%-15=185(万元)

C.800×25%=200(万元)

D.800×25%-10=190(万元)

第4题

A.1000×25%-10-20=220(万元)

B.1000×25%-10=240(万元)

C.1000×25%=250(万元)

D.1000×25%-20=230(万元)

第5题

A.1000×25%-10-20=220(万元)

B.1000×25%-10=240(万元)

C.1000×25%=250(万元)

D.1000×25%-20=230(万元)

第6题

要求:请作出甲公司20X5年1月1日相应的会计处理。

参考答案:借:交易性金融资产-成本100

-公允价值变动60贷:短期投资100利润分配-未分配利润45递延所得税负债15

借:利润分配-未分配利润9贷:盈余公积-法定4.5-任意4.5

1、甲公司原先执行企业会计制度,对股票投资采用成本与市价孰低进行会计处理,并通过“短期投资”“短期投资跌价准备”会计科目核算股票投资对资产的影响。20X5年1月1日,甲公司决定执行企业会计准则的规定。据此,甲公司对20X2年3月1日购买的股票投资,决定变更为交易性金融资产,并按照会计政策变更追溯调整法进行会计处理。甲公司采用资产负债表债务法核算所得税,适用的所得税税率为25%,按净利润的10%计提法定盈余公积,10%计提一般盈余公积。该股票投资20X2年3月1日购买成本100万元,2012年底公允价值70万元;2013年底公允价值110万元;20X4年底公允价值160万元。

要求:请作出甲公司20X5年1月1日相应的会计处理。

第7题

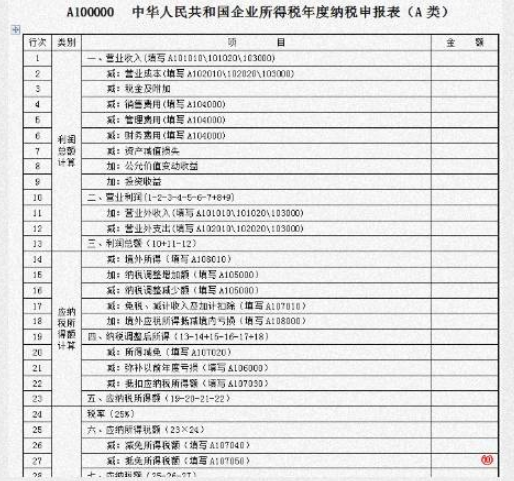

甲公司2019年度企业所得税应纳税所得额10000000元,当年购置并实际使用一台符合《安全生产专用设备企业所得税优惠目录》规定的安全生产专用设备,该专用设备投资额5000000元。已知企业所得税税率为25%。要求:请依次填写①-⑩格数字,数字后面不要带单位元。

第8题

A.25%

B.20%

C.35%

D.15%

第9题

计入当期管理费用,假设按照税法规定购置该软件系统的费用应按两年摊销,甲企业2008年、2009年实现利润均为1 000万元,所得税率25%。(2)甲公司2008年1月1日向乙公司投资,持有乙公司40%的股份并采用权益法核算。乙公司适用的所得税税率为15%,按照税法规定甲公司从乙公司分得的利润需要就税率差部分补交所得税,乙公司2008年和2009年税后净利润为425万元和510万元,2009年乙公司分配利润340万元。甲公司不能控制暂时性差异转回的时间。假定除上述事项外,无其他纳税调整事项。要求:(1)根据上述资料(1)计算2008年末和2009年末账面价值、计税基础、暂时性差异、递延所得税资产、递延所得税资产发生额。(2)根据上述资料(2)计算2008年和2009年递延所得税负债的发生额。(3)计算甲公司2008年和2009年应交所得税,并编制与所得税有关的会计分录。(金额单位用万元表示)

第10题

A.25%

B.20%

C.35%

D.15%

相关内容

相关内容

警告:系统检测到您的账号存在安全风险

警告:系统检测到您的账号存在安全风险

为了保护您的账号安全,请在“赏学吧”公众号进行验证,点击“官网服务”-“账号验证”后输入验证码“”完成验证,验证成功后方可继续查看答案!