重要提示:

请勿将账号共享给其他人使用,违者账号将被封禁!

重要提示:

请勿将账号共享给其他人使用,违者账号将被封禁!

题目

A.现场笔录是行政诉讼特有的法定证据

B.中央商场尽管没有决定书,也可以向法院提起诉讼

C.工商局制作的现场笔录应载明时间、地点和事件

D.工商局对中央商场进行处罚可以适用简易程序

更多“关于该案例,说法正确的有:()A.现场笔录是行政诉讼特”相关的问题

更多“关于该案例,说法正确的有:()A.现场笔录是行政诉讼特”相关的问题

第1题

A.在利用PPS抽样选取样本时,账面余额为零的项目没有被选取的机会

B.在PPS抽样中,错报的金额越大,被选取的概率也就越大

C.PPS抽样一般比传统变量抽样更易于使用

D.审计金额的预计变异性越大,则PPS抽样的样本规模越大

第2题

A.第二跨左边支座上部非通长钢筋为2H25

B.三个跨的截面尺寸均为350×750

C.加密区箍筋的间距均为100

D.箍筋是双肢箍

E.左边第一跨梁下部纵向通长钢筋为4H16

第3题

【题目描述】

第 155 题在该案例中,韩某应当承担的法律责任是()。

| 【我提交的答案】: |

| 【参考答案与解析】: 正确答案:D |

《期货交易管理条例》第七十三条规定,期货交易内幕信息的知情人或者非法获取期货交易内幕信息的人,在对期货交易价格有重大影响的信息尚未公开前,利用内幕信息从事期货交易,或者向他人泄露内幕信息,使他人利用内幕信息进行期货交易的,没收违法所得,并处违法所得1倍以上5倍以下的罚款;没有违法所得或者违法所得不满10万元的,处10万元以上50万元以下的罚款。

【我的疑问】(如下,请求专家帮助解答)

韩某违法所得不是超过10w了 怎么还是处于10w到50w的罚款

第4题

A.第二跨左边支座上部非通长钢筋为2H25

B.三个跨的截面尺寸均为350×750

C.加密区箍筋的间距均为100

D.箍筋是双肢箍

E.左边第一跨梁下部纵向通长钢筋为4H16

第5题

案例一

(一)资料

某公司于2003年年初购置设备一台,年初一次性投资160万元,预计该设备可以使用5年,采用直线法计提折旧,预计第5年年末净残值为10万元。其他有关情况如下:

1.该项设备投资计划可使公司每年增加净利润20万元;

2.该公司2002年税后可供分配利润数额为200万元;

3.该公司确定的目标资本结构是全部负债与股东权益比值为3∶5;

4.该公司一直采用剩余股利政策;

5.该公司平均资金成本为12%,2003年无其他投资机会,没有优先股发行。不考虑设备的安装调试期、公司所得税,也不考虑税法对设备折旧的影响,假定折旧从2003年1月开始计提。(复利现值系数PVIF12%,5=0.567,年金现值系数PVIFA12%,5=3.605。)

(二)要求:根据上述资料,从下列问题的备选答案中选出正确答案。

51.关于该项设备投资5年内的现金流量,下列说法中正确的有:

A.第1年现金净流量为20万元

B.第2年现金净流量为20万元

C.第4年现金净流量为50万元

D.第5年现金净流量为60万元

第6题

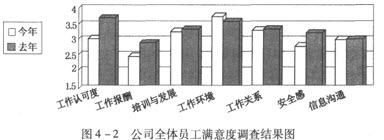

根据案例,回答 48~50 题:

第 48 题 请根据图4-2所示的结果对该公司今年的员工满意度状况进行总体分析。

第7题

A.小李是本案当事人的近亲属,故其应当回避

B.小李不是被害人的同胞哥哥,故其回避理由不成立

C.决定小李是否回避的主体为该公安机关负责人

D.决定小李是否回避的主体为同级检察院的检察委员会

第8题

某企业属于小型微利企业,2012年实现收入总额500万元(其中,国债利息收入100万元),发生各项成本费用共计200万元,其中包括公益性损赠50万元。根据上述案例,回答下列问题:

(1)关于国债利息收入的说法中正确的有()

A.国债利息收入属于免税收入

B.国债利息收入属于不征税收入

C.国债利息收入属于应税收入

D.国债利息收入减半计应税收入

(2)关于该企业适用税率的说法中正确的有()

A.25%

B.20%

C.15%

D.33%

(3)关于公益性捐赠的说法中正确的有()

A.准予扣除的公益性损赠是50万元

B.准予扣除的公益性损赠是36万元

C.准予扣除的公益性损赠是60万元

D.准予扣除的公益性损赠是48万元

(4)关于该企业的应纳税所得额的说法中正确的有()

A.300万元

B.200万元

C.314万元

D.214万元

(5)关于该企业应纳所得税额的说法中正确的有()

A.62.8万元

B.53.5万元

C.42.8万元

D.32.1万元

第9题

A.152万元

B.161万元

C.167万元

D.169万元

第10题

A.甲企业和乙企业可以推定为共同占有市场支配地位

B.乙企业和丙企业可以推定为共同占有市场支配地位

C.甲企业、乙企业和丙企业可以推定为共同占有市场支配地位

D.由于甲企业所占市场份额不足l/l0,因此其不具有市场支配地位

相关内容

相关内容

警告:系统检测到您的账号存在安全风险

警告:系统检测到您的账号存在安全风险

为了保护您的账号安全,请在“赏学吧”公众号进行验证,点击“官网服务”-“账号验证”后输入验证码“”完成验证,验证成功后方可继续查看答案!