重要提示:

请勿将账号共享给其他人使用,违者账号将被封禁!

重要提示:

请勿将账号共享给其他人使用,违者账号将被封禁!

题目

日期 | 摘要 | 入库 | 出库 | 结存 | ||||||

数量 | 单价 | 金额 | 数量 | 单价 | 金额 | 数量 | 单价 | 金额 | ||

1.1 | 期初余额 | 500 | 2500 | |||||||

3.1 | 入库 | 400 | 5.1 | 2040 | 900 | 4540 | ||||

4.1 | 销售 | 800 | 5.2 | 4160 | 100 | 380 | ||||

8.1 | 入库 | 1600 | 4.6 | 7360 | 1700 | 7740 | ||||

10.3 | 销售 | 400 | 4.6 | 1840 | 1300 | 5900 | ||||

12.1 | 入库 | 700 | 4.5 | 3150 | 2000 | 9050 | ||||

23.31 | 销售 | 800 | 4.8 | 3840 | 1200 | 5210 | ||||

12.31 | 期末余额 | 1200 | 5210 |

要求:

(1)在进行相关测试后,注册会计师应提出的审计调整建议是什么?(不考虑相关税费)

(2)假定被审计的公司不接受注册会计师的审计调整建议,且知资产负债表与利润表的重要性水平分别为80万元、100万元,注册会计师应该出具何种类型的审计意见?

更多“某被审计公司的会计政策规定,入库产成品按实际生产成本入账,发出产成品采用先进先出法核算。2005年12月31日,”相关的问题

更多“某被审计公司的会计政策规定,入库产成品按实际生产成本入账,发出产成品采用先进先出法核算。2005年12月31日,”相关的问题

第1题

.jpg) 在进行相关测试后,A注册会计师应提出的审计调整建议是()。

在进行相关测试后,A注册会计师应提出的审计调整建议是()。A.调增主营业务成本190万元

B.调减主营业务成本190万元

C.调增主营业务成本240万元

D.调减主营业务成本240万元

第2题

在进行相关测试后,审计师应提出的审计调整建议是()。

在进行相关测试后,审计师应提出的审计调整建议是()。

A.调增主营业务成本190万元

B.调减主营业务成本190万元

C.调增主营业务成本240万元

D.调减主营业务成本240万元

第3题

要求:在进行相关测试后,A注册会计师指出存在的问题并提出审计调整建议。

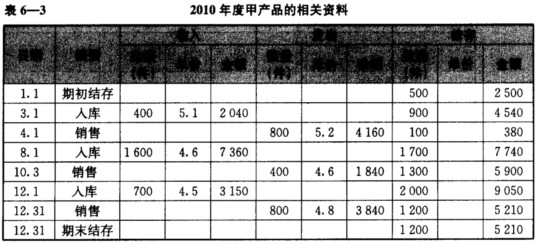

| 表10-1 M公司2010年度甲产品的相关明细表 数量单位:件 余额单位:元 | ||||||||||

| 日期 | 摘要 | 入库 | 发出 | 结存 | ||||||

| 数量 | 单价 | 金额 | 数量 | 单价 | 金额 | 数量 | 单价 | 金额 | ||

| 1.1 | 期初 | 500 | 2500 | |||||||

| 3.1 | 入库 | 400 | 5.1 | 2040 | 900 | 4540 | ||||

| 4.1 | 销售 | 800 | 5.2 | 4160 | 100 | 380 | ||||

| 8.1 | 入库 | 1600 | 4.6 | 7360 | 1700 | 7740 | ||||

| 10.3 | 销售 | 400 | 4.6 | 1840 | 1300 | 5900 | ||||

| 12.1 | 入库 | 700 | 4.5 | 3150 | 2000 | 9050 | ||||

| 12.31 | 销售 | 800 | 4.8 | 3840 | 1200 | 5210 | ||||

| 12.31 | 期末 | 1200 | 5210 |

第4题

A.调增主营业务成本190万元

B.调减主营业务成本190万元

C.调增主营业务成本240万元

D.调减主营业务成本240万元

第5题

(1)2006年10月31日,公司清查盘点成品仓库,发现甲产品短缺40万元,

作了借记“待处理财产损益”科目40万元、贷记“产成品”科目40万元的会计处理。

2007年1月,查清短缺原因,其中属于一般经营损失部分为35万元,属

于非常损失部分为5万元,由于结账时间在前,公司未在2006年度会计报表中包含对这一经济业务相应的会计处理。(2)公司2006年2月购置一台价值500万元的设备,已入账,当月由管理部门

启用,但当年并未计提折旧。公司会计政策规定,该设备折旧年限为5年,残值率为10%,按直线法计提折旧。

(3)2007年1月15日,公司原材料仓库因火灾造成乙原材料毁损300万元,

公司于当月按规定进行了相应的会计处理。

(4)应收账款80万元无法函证,也无法实施其他替代性审计程序。要求:

(1)假定不考虑审计重要性水平因素,分别针对审计发现的上述(1)(2)(3)三个事项,A和B注册会计师应提出何种处理建议?若需提出调整建议,应列示审计调整分录(不考虑审计调整分录对税费、期末结转损益及利润分配的影响)。 (2)若述(1)(2)(3)(4)三个事项分别单独存在且公司拒绝接受处理建议,分别说明应出具何种意见类型的审计报告?并简要说明理由。

第6题

A.储存产成品和发出产成品都是由仓库部门来完成

B.甲公司的产品为单步骤生产,生产工人在完成生产任务后,产品直接入库

C.出库单一式四联,分别交仓库部门、发运部门、顾客和开发票的部门

D.生产计划部门根据客户订购单或者对销售预测和产品需求的分析来决定生产授权,签发预先顺序编号的生产通知单

第7题

第8题

A.询问参与生产和存货循环各业务活动的被审计单位人员

B.观察生产部门如何将完工产品移送入库并办理手续

C.检查原材料领料单、成本计算表、产成品出入库单等

D.领料生产、成本核算、完工入库的整个过程

第9题

A.询问参与生产和存货循环各业务活动的被审计单位人员

B.观察生产部门如何将完工产品移送入库并办理手续

C.检查原材料领料单、成本计算表、产成品出入库单等

D.领料生产、成本核算、完工入库的整个过程

第10题

相关内容

相关内容

警告:系统检测到您的账号存在安全风险

警告:系统检测到您的账号存在安全风险

为了保护您的账号安全,请在“赏学吧”公众号进行验证,点击“官网服务”-“账号验证”后输入验证码“”完成验证,验证成功后方可继续查看答案!