重要提示:

请勿将账号共享给其他人使用,违者账号将被封禁!

重要提示:

请勿将账号共享给其他人使用,违者账号将被封禁!

题目

要求:分别采用完全成本法和变动成本法。

(1)计算产品的单位成本。

(2)计算营业利润。

(3)计算的营业利润发生差异的原因,并进行调整。

更多“江苏省淮安市清江电机厂股份有限公司只生产一种产品,第一、第二年产量分别为16000件和10000件,”相关的问题

更多“江苏省淮安市清江电机厂股份有限公司只生产一种产品,第一、第二年产量分别为16000件和10000件,”相关的问题

第1题

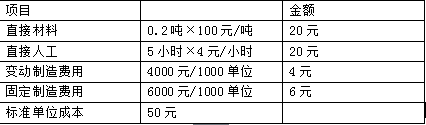

本月份生产800单位产品,实际单位成本为:

试对该产品进行成本差异分析。

第2题

江苏省淮安市清江电机厂股份有限公司有关固定制造费用的资料如下:

固定制造费用的弹性预算(单位:元)

机器小时数 制造费用

8000 20000

10000 22000

12000 24000

14000 26000

固定制造费用的标准分配率按正常生产能力12000小时计算,每机器小时费用预算为2元。该厂生产A、B两产品,每生产一单位A、B产品耗费的标准机器小时分别是:A产品1小时/件,B产品1.5小时/件。本月生产A产品4000件、B产品4000件,共耗费9500机器小时。本月固定制造费用的实际发生额为21750元。

要求:用三因素法分析固定制造费用差异,并进行相关账务处理。

第3题

假设江苏省淮安市清江电机厂股份有限公司1998年度有关成本与产量的记录如下(单位:元)

生产量 100000

销售量 70000

直接材料 320000

直接人工 400000

变动性制造费用 300000

固定性制造费用 150000

要求:(1)按照完全成本法,计算期单位成本及末存货成本;

(2)按照变动成本法,计算期单位成本及末存货成本。

第4题

第5题

第6题

第7题

相关内容

相关内容

警告:系统检测到您的账号存在安全风险

警告:系统检测到您的账号存在安全风险

为了保护您的账号安全,请在“赏学吧”公众号进行验证,点击“官网服务”-“账号验证”后输入验证码“”完成验证,验证成功后方可继续查看答案!