重要提示:

请勿将账号共享给其他人使用,违者账号将被封禁!

重要提示:

请勿将账号共享给其他人使用,违者账号将被封禁!

题目

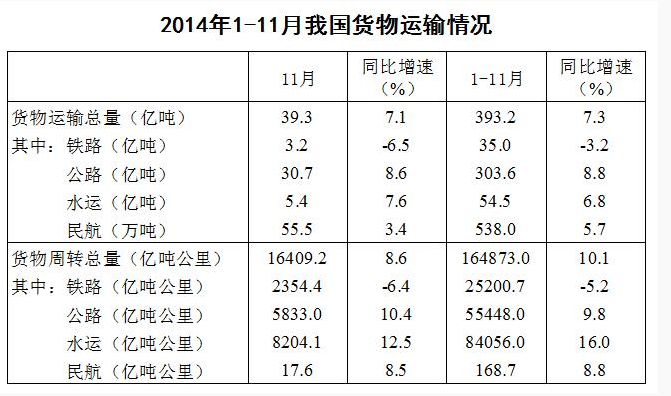

材料题2. 2014年1~11月我国货物运输情况

2014年1~10月我国货物运输总量为多少亿吨?

A.340.2

B.353.9

C.366.5

D.393.2

更多“材料题2. 2014年1~11月我国货物运输情况2014年1~10月我国货物运输总量为多少亿吨?A.340.2B”相关的问题

更多“材料题2. 2014年1~11月我国货物运输情况2014年1~10月我国货物运输总量为多少亿吨?A.340.2B”相关的问题

第2题

A.月均货物运输量约为33亿吨

B.每吨货物平均运输距离为500多公里

C.铁路货运量占总体比重低于其货物周转量占总体比重

D.公路货物周转量同比增量高于水运货物周转量同比增量

第3题

(1)采用分期收款方式销售自行开采的原煤1 200吨,不含税销售额660 000元。合同规定,货款分两个月支付,11月15日支付60%,其余货款于12月15日前支付。由于购货方资金紧张,11月15日支付货款200 000元。

(2)采用预收货款方式向甲企业销售洗煤1 000吨,不含税销售额600 000元,当月收取不含税金额20%的货款作为定金,该煤矿按照合同规定12月5 Et发货,并收回剩余货款。

(3)销售天然气1 000千立方米,不含税销售额3 000 000元。

(4)从一般纳税人购进材料,取得防伪税控增值税专用发票,注明增值税240 000元,支付运费20 000元、装卸费1 000元,并取得运输部门开具的货物运输业增值税专用发票。其他相关资料:原煤资源税税额3元/吨,天然气资源税税率为5%,煤炭综合回收率为40%。购进货物取得的增值税专用发票和货物运输业增值税专用发票符合税法规定,均在当月认证并申报抵扣。

要求:根据以上资料,回答下列小问。

分别计算2014年11月该煤矿应缴纳的资源税和增值税。

第4题

A.Ⅰ、Ⅲ

B.Ⅱ、Ⅲ

C.Ⅰ、Ⅱ、Ⅳ

D.Ⅱ、Ⅲ、Ⅳ

第5题

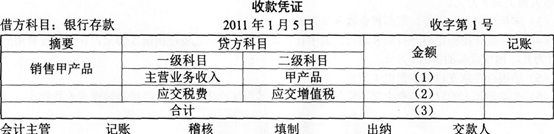

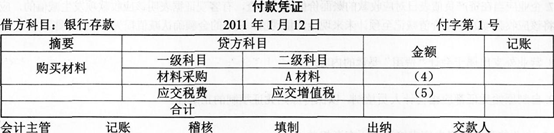

2.甲企业2011年1月l2日购入A材料一批,买价6000元,增值税税率17%,开出支票一张支付购料款,会计人员根据审核无误的原始凭证填制银行存款付款凭证。

2.甲企业2011年1月l2日购入A材料一批,买价6000元,增值税税率17%,开出支票一张支付购料款,会计人员根据审核无误的原始凭证填制银行存款付款凭证。 根据以上资料,回答下列题。上述资料中(1)处的金额应为()元 查看材料

根据以上资料,回答下列题。上述资料中(1)处的金额应为()元 查看材料A.1 700

B.8 300

C.10 000

D.11 700

第6题

腾飞公司是一生产企业,属于增值税一般纳税人,2014年11月发生下列相关业务:

(1)购进A类原材料,增值税专用发票注明买价3000万元,发票当期通过认证。

(2)为生产产品从农业生产者手中购进免税农产品,收购发票上注明买价500万元,向运输企业支付运费,取得增值税专用发票注明价款20万元。

(3)购进B类辅助材料一批,普通发票上注明价款23.4万元。

(4)将生产的甲产品对外销售,含增值税售价为5850万元,按照含税价格给予对方10%的折扣,折扣额与销售额已在同一张专用发票上注明。

(5)将生产的乙产品委托兴隆公司代销,已经发出商品成本550万元,不含增值税售价1000万元,尚未收到代销清单(发出代销货物不到150天)。

(6)部分自产丙产品被在建工程领用,成本300万元,市场无同类产品售价。

(7)因管理不善损失部分当期购进的A材料,该部分材料账面价值为100万元。

(8)上期期末未抵扣的留抵进项税为130.5万元。

要求:根据以上资料,计算并回答下列问题。

<1>、计算本期允许抵扣的进项税额。

<2>、计算本期销项税额。

<3>、计算本期应缴纳增值税。

第7题

第8题

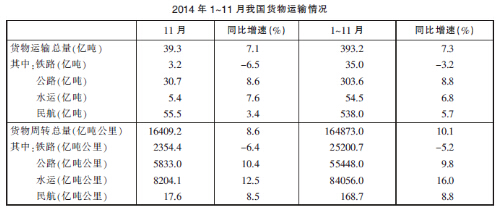

3.2013年11月我国货物周转总量中,水运周转量占比在以下哪个范围之内?

3.2013年11月我国货物周转总量中,水运周转量占比在以下哪个范围之内?A.低于40%

B.40%~50%

C.50%~60%

D.高于60%

第9题

[目的]练习借贷记账法的运用。

[资料]某企业2009年11月发生如下经济业务。

1.购入原材料一批,价值23500元,材料已验收入库,货款尚未支付。

2.开出现金支票从银行提取现金50000元。

3.购买办公用品,用现金支付500元。

4.用银行存款归还到期的短期借款12000元。

5.收到其他单位的投资款50000元,存入银行。

6.用银行存款购入汽车一辆,价值100000元。

7.收到购单位前欠货款65000元,存入银行。

8.向银行取得期限为2年的借款100000元,存入银行。

9.将盈余公积转增资本金31000元。

10.某人出差预借差旅费1000元,用现金支付。

[要求]运用借贷记账法编制会计分录,填入表3-1。

| 表3-1 会计分录 | |||

| 题 号 | 会计分录 | 题号 | 会计分录 |

| 1 | 6 | ||

| 2 | 7 | ||

| 3 | 8 | ||

| 4 | 9 | ||

| 5 | 10 |

第10题

根据材料回答1~4题:

某市自营出口的生产企业为增值税一般纳税人,适用增值税税率17%,退税率13%。2011年11月和12月的生产:经营情况如下:

(1)11月份:

①外购原材料、燃料取得增值税专用发票,注明支付价款850万元、增值税额144.5万元,材料、燃料已验收入库。

②外购动力取得增值税专用发票,注明支付价款150万元、增值税额25.5万元,其中20%用于企业基建工程。

③以外购原材料80万元委托某公司加工货物,支付加工费取得增值税专用发票,注明价款30万元、增值税额5.1万元,支付加工货物的运输费用10万元并取得运输公司开具的普通发票。

④内销货物取得不含税销售额300万元,支付销售货物运输费用18万元并取得运输公司开具的普通发票;出口销售货物取得销售额500万元。

(2)12月份:

①免税进口料件一批,进口料件组成计税价格为420万元。

②出口货物销售取得销售额600万元;内销货物600件,开具普通发票,取得含税销售额180.47万元;将与内销货物相同的自产货物200件用于本企业基建工程,货物已移送。要求:根据上述资料,按下列顺序回答问题,每问需计算出合计数(以万元为单位,计算过程保留小数点后两位):

该企业11月份准予抵扣的进项税为()万元。

A.177.06

B.171.96

C.166.86

D.153.69

相关内容

相关内容

2018年10月23日,港珠澳大桥开通仪式在广东省珠海市举行。港珠澳大桥是“一国两制”框架下粤港澳三地首次合作共建的超大型跨海交通工程。()

浓度为15%的盐水若干克,加入一些水后浓度变为10%,再加入同样多的水后,浓度为7.5%。()

浓度为15%的盐水若干克,加入一些水后浓度变为10%,再加入同样多的水后,浓度为多少?()

不属于太阳能利用的主要形式是光热。()

以下各项中,不属于太阳能利用的主要形式是()。

一般来说,残破的物体总是不美的。但偏偏有那么些古建筑、雕塑乃至日用品的残体被认为是美的,这又该如何解释呢?可能因为,这些具有审美价值的残体,原本具有重要价值,或者由于可观的规模,或者由于重要的实用功能,如宏伟的宫殿、陵寝、庙宇、城墙、古桥、古塔等,包含着前人非凡的智慧和巨大的辛劳,不管是毁于兵燹或天灾,都会引起人们的痛惜,抚残体以思整体。联合国教科文组织的“世界遗产”项目中,就有一大批这样的古建筑,诸如中国的长城、希腊的巴特农神庙、柬埔寨的吴哥窟等等。这段文字主要说明了如何欣赏古建筑。()

2018年10月23日,港珠澳大桥开通仪式在广东省珠海市举行。港珠澳大桥是“一国两制”框架下粤港澳三地首次合作共建的超大型跨海交通工程。()

浓度为15%的盐水若干克,加入一些水后浓度变为10%,再加入同样多的水后,浓度为7.5%。()

浓度为15%的盐水若干克,加入一些水后浓度变为10%,再加入同样多的水后,浓度为多少?()

不属于太阳能利用的主要形式是光热。()

以下各项中,不属于太阳能利用的主要形式是()。

一般来说,残破的物体总是不美的。但偏偏有那么些古建筑、雕塑乃至日用品的残体被认为是美的,这又该如何解释呢?可能因为,这些具有审美价值的残体,原本具有重要价值,或者由于可观的规模,或者由于重要的实用功能,如宏伟的宫殿、陵寝、庙宇、城墙、古桥、古塔等,包含着前人非凡的智慧和巨大的辛劳,不管是毁于兵燹或天灾,都会引起人们的痛惜,抚残体以思整体。联合国教科文组织的“世界遗产”项目中,就有一大批这样的古建筑,诸如中国的长城、希腊的巴特农神庙、柬埔寨的吴哥窟等等。这段文字主要说明了如何欣赏古建筑。()

警告:系统检测到您的账号存在安全风险

警告:系统检测到您的账号存在安全风险

为了保护您的账号安全,请在“赏学吧”公众号进行验证,点击“官网服务”-“账号验证”后输入验证码“”完成验证,验证成功后方可继续查看答案!