重要提示:

请勿将账号共享给其他人使用,违者账号将被封禁!

重要提示:

请勿将账号共享给其他人使用,违者账号将被封禁!

题目

某市商业银行2002年第2季度有关业务资料如下:

(1)向生产企业贷款取得利息收入600万元,逾期贷款的罚息收入8万元。

(2)为电信部门代收电话费取得手续费收到14万元。

(3)4月10日购进有价证券800万元,6月25日以860万元价格卖出。

(4)受某公司委托发放贷款,金额5000万元,贷款期限2个月,年利息率4.8%,银行按贷款利息收入的10%收取手续费。

(5)2001年3月31日向商场定期贷款1500万元,贷款期限1年,年利息率5.4%。该贷款至2002年6月30日仍未收回,商场也未向银行支付利息。

(提示:2002年银行适用营业税税率6%)。

要求:

计算该银行2002年第2季度应缴纳和应代扣代缴的营业税。

更多“某市商业银行2002年第2季度有关业务资料如下: (1)向生产企业贷款取得利息收入600万元,”相关的问题

更多“某市商业银行2002年第2季度有关业务资料如下: (1)向生产企业贷款取得利息收入600万元,”相关的问题

第1题

某市商业银行2009年第2季度有关业务资料如下:

(1) 向生产企业贷款取得利息收入600万元,逾期贷款的罚息收入8万元;

(2) 为电信部门代收电话费取得手续费收入14万元;

(3) 1月10日购进有价证券800万元,6月25日以860万元的价格卖出;

(4) 第2季度向某公司贷款应收利息共计200万元,该公司贷款期间无法支付利息,以一座写字楼作抵押,抵押期间供银行使用,公司以租金抵顶抵押期间利息支出;吸收贵宾客户理财存款1000万元,为客户提供理财咨询服务取得收入8万元;

(5) 办理结算等业务收取的手续费、邮电费、工本费等收入20万元。

要求:计算该银行2009年第2季度应缴纳的营业税。

第2题

某市商业银行2006年第2季度有关业务资料如下:

(1)向生产企业贷款取得利息收入600万元,逾期贷款的罚息收入8万元。

(2)为电信部门代收电话费取得手续费收入14万元。

(3)4月10日购进有价证券800万元,6月25日以860万元的价格卖出。

(4)受某公司委托发放贷款,金额5000万元,贷款期限2个月,年利息率4.8%,银行按贷款利息收入的10%收取手续费。

(5)2005年3月31日向商场定期贷款1500万元,贷款期限1年,年利息率5.4%。该贷款至2006年6月30日仍未收回,商场也未向银行支付利息。

要求:计算该银行2006年第2季度应缴纳和应代扣代缴的营业税,并编制计税、交税的会计分录。

第3题

某市商业银行当年第2季度有关业务资料如下:

(1)向生产企业贷款取得利息收入600万元,逾期贷款的罚息收入8万元。

(2)为电信部门代收电话费取得手续费收入14万元。

(3)从事债券买卖业务,购入A债券,购入价50万元,购入B债券购入价80万元,共支付相关费用和税金1.3万元;当月又将债券卖出,A债券售出价55万元,B债券售出价78万元,共支付相关费用和税金1.33万元。

(4)受某公司委托发放贷款,金额5000万元,贷款期限2个月,年利息率4.8%,银行按贷款利息收入的10%收取手续费。

要求:计算该银行当年第2季度应缴纳和应代扣代缴的营业税。

第4题

某市商业银行今年第3季度有关业务资料如下:

(1)向生产企业贷款取得利息收入600万元,逾期贷款的罚息收入8万元。

(2)为电信部门代收电话费取得手续费收入14万元。

(3)4月10日购进有价证券800万元,6月25日以860万元的价格卖出。

(4)受某公司委托发放贷款,金额5000万元,贷款期限2个月,年利息率4.8%,银行按贷款利息收入的10%收取手续费。

(5)上年7月1日向商场定期贷款1500万元,贷款期限1年,年利息率5.4%。该贷款至今年9月30日仍未收回,商场也未向银行支付利息。

(6)销售支票、账单凭证收入15万元。

(7)结算罚息、加息2万元,出纳长款0.5万元。

要求:

(1)计算该银行今年第3季度应缴纳金融业各项目的营业税。

(2)计算该银行今年第3季度应代扣代缴的营业税。

第5题

某市商业银行2008年第2季度有关业务资料如下:

(1)向生产企业发放贷款取得利息收入600万元,逾期贷款的罚息收入8万元,出纳长款0.2万元。

(2)为电信部门代收电话费300万元,只付给委托方286万元,取得手续费收入14万元。

(3)4月10日购进有价证券800万元,6月25日以860万元价格卖出。

(4)受某公司委托发放贷款,金额5000万元,贷款期限2个月,年利息率4.8%,银行按贷款利息收入的l0%收取手续费。

(5)2007年3月31日向某商场发放定期贷款1500万元,贷款期限1年,年利息率5.4%。该贷款至2008年6月30日仍未收回,商场也未向银行支付利息。

(6)从事外汇转贷业务取得贷款利息收入800万元,上级银行核定的借款利息支出为500万元。

(7)与其他金融机构往来业务取得利息收入200万元。

要求:计算该银行2008年第2季度:

(1)向生产企业贷款应缴纳营业税;

(2)手续费收入应缴纳营业税;

(3)有价证券买卖应缴纳营业税;

(4)向商场发放贷款应缴纳的营业税;

(5)从事外汇转贷业务应缴纳的营业税;

(6)与其他金融机构往来业务应缴纳的营业税;

(7)银行应代扣代缴营业税。

第6题

某市商业银行应收未收利息核算期为90日,2008年第2季度有关业务资料如下:

(1)吸收居民储蓄,支付利息200万元,向生产企业贷款取得利息收入700万元,逾期贷款的罚息收入6万元。

(2)为供电部门代收电费收取150万元,按合同将代收电费支付给供电部门l35万元。

(3)4月1日受A公司委托发放贷款,金额5000万元,贷款期限2个月,年利息率9%,

约定帮企业收到利息后,按贷款利息收入的10%收取手续费,银行如期帮助A公司收回本息。

(4)4月10日购进有价证券支付600万元,含购买过程中的税金费用l万元;5月22日以650万元的价格卖出,含卖出过程中的税金2万元。

(5)4月15日受8公司委托发放贷款,金额2000万元,贷款期限2个月,年利息率9%,约定帮企业贷出款项时,按贷款利息收入的10%收取手续费,季末未能如期帮助A公司收回本息。

(6)2007年2月1日向某企业贷款500万元,贷款期限1年,年利息率8%。该贷款至2008年6月30日仍未收回,企业也未向银行支付利息。

(7)2007年4月1日向某商场定期贷款1000万元,贷款期限1年,年利息率8%。该贷款至2008年6月30日仍未收回,商场也未向银行支付利息。

要求计算:

(1)该银行2008年第2季度贷款应缴纳的营业税;

(2)该银行2008年第2季度除贷款外的其他业务应缴纳的营业税;

(3)该银行2008年第2季度应代扣代缴的营业税。

第7题

根据材料回答5~8题:

某市的商业银行(被认定为增值税一般纳税人),2011年第2季度有关业务资料如下:

(1)吸收居民储蓄,支付利息800万元,向生产企业贷款取得利息收入1000万元,逾期贷款取得的加息、罚息收入20万元。

(2)为电信部门代收电话费收取150万元,按合同约定取得代收话费4%的手续费。

(3)与其他金融机构的业务往来取得收入22万元;取得出纳长款收入4万元。

(4)从2011年1月1日起从事某融资租赁项目,向承租方收取的价款为240万元(其中包括残值5万元),共为此发生成本160万元,已知租赁期限为2年。

(5)4月1日受A公司委托发放贷款,金额5000万元,贷款期限2个月,年利息率8%,约定按贷款利息收入的10%收取手续费,银行如期收回本息。

(6)4月2日购进某股票,支付700万元,5月20日以860万元的价格卖出,支付相关手续费2万元,上年度第四季度销售股票有负差30万元,一季度有负差10万元。

(7)向开户单位销售支票等相关凭据,取得销售收入3万元。销售金银,取得含税收入45万元。

该银行2011年第2季度应缴纳的营业税为()万元。

A.37.66

B. 50.51

C.59.78

D.62.03

第8题

第9题

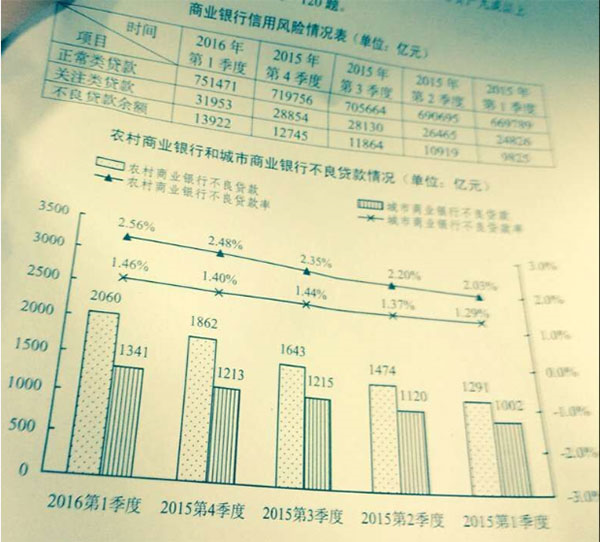

根据以下资料,回答1-5题

1.2016年第1季度。商业银行正常类贷款同比增长约为:

A.8.4%

B.9.5%

C.10.8%

D.12.2%

2.2015年第2季度至2016年第1季度,商业银行关注类贷款环比增长最快的是:

A.2016年第1季度

B.2015年第4季度

C.2015年第3季度

D.2015年第2季度

3.2016年第1季度,农村商业银行贷款总额环比增长约:

A.12.3%

B.10.7%

C.7.2%

D.5.5%

4.2015年城市商业银行全年不良贷款率约为:

A.1.27%

B.1.38%

C.1.45%

D.1.53%

5.关于2015年第1季度至2016年第1季度商业银行贷款情况,能够从上述资料中推出的是:

A.城市商业银行不良贷款率高于农村商业银行

B.农村商业银行贷款总额高于城市商业银行

C.农村商业银行贷款总额持续增加

D.城市商业银行不良贷款持续增加

第10题

项 目

外币金额(万美元)

折算汇率

折算人民币金额(万元)

银行存款(借方)

300

8.26

2478

应收账款(借方)

250

8.26

2065

长期借款(贷方)

1000

8.26

8260

应付利息(贷方)

30

8.26

247.8

长期借款1000万美元,系2000年10月借入的专门用于建造某生产线的外币借款,借款期限为24个月,年利率为12%,按季计提利息,每年1月和7月支付半年的利息。至2002年3月31日,该生产线正处于建造过程之中,已使用外币借款650万美元,预计将于2002年12月完工。

2002年第2季度各月月初、月末市场汇率如下:

日 期 市 场 汇 率

4月1日 1美元=8.26人民币元

4月30日 1美元=8.24人民币元

5月1日 1美元=8.24人民币元

5月31日 1美元=8.26人民币元

6月1日 1美元=8.26人民币元

6月30日 1美元=8.27人民币元

2002年4月至6月,甲公司发生如下外币业务(假定不考虑增值税等相关税费):

(1)4月1日,为建造该生产线进口一套设备,并以外币银行存款70万美元支付设备购置价款。设备于当月投入安装。

(2)4月20日,将80万美元兑换为人民币,当日银行美元买入价为1美元=8.20人民币元,卖出价为1美元=8.30人民币元。兑换所得人民币已存入银行。

(3)5月1日,以外币银行存款向外国公司支付生产线安装费用120万美元。

(4)5月15日,收到第1季度发生的应收账款200万美元。

(5)6月30日,计提外币专门借款利息。假定外币专门借款应计利息通过“应付利息”科目核算。

要求:

(1)编制2002年第2季度外币业务的会计分录。

(2)计算2002年第2季度计入在建工程和当期损益的汇兑净损益。

(3)编制与期末汇兑损益相关的会计分录。

相关内容

相关内容

警告:系统检测到您的账号存在安全风险

警告:系统检测到您的账号存在安全风险

为了保护您的账号安全,请在“赏学吧”公众号进行验证,点击“官网服务”-“账号验证”后输入验证码“”完成验证,验证成功后方可继续查看答案!