重要提示:

请勿将账号共享给其他人使用,违者账号将被封禁!

重要提示:

请勿将账号共享给其他人使用,违者账号将被封禁!

题目

更多“基金管理人试图将指数化管理方式与积极型股票投资策略相结合,在盯住选定的股票指数的基础上作适”相关的问题

更多“基金管理人试图将指数化管理方式与积极型股票投资策略相结合,在盯住选定的股票指数的基础上作适”相关的问题

第2题

A.标准指数法,保守型

B.标准指数法,积极型

C.指数法,积极型

D.指数法,保守型

第3题

假设你被任命为一个养老基金的首席投资官。你试图优化基金的整体财务结构以及某些特定部分。

a)你的整体组合的相当大的一部分(“核心”)被配置于消极型股票投资。你打算对一些基本的方法论问题进行评估。定义下列跟踪方法:

-分层取样法

-剔除具有最小基准权重的股票的取样法

-最优化取样法

b)对这三种指数化方法进行比较,指出每种方法的优缺点是什么。

c)对于基金的另一部分,即全球新兴市场股票的积极管理型部分,你收到了来自一个积极股票管理人(M1)的投标书(RFI)。在投标书中,他征求你对他的投资组合管理服务的兴趣。下面是该RFI的一份摘录,其中概括了此投资组合的构造方法(为便于进一步引用,这些句子以数字排序):

(1)根据“积极管理基本法则”,我们非常相信积极管理。我们的投资流程的核心是一个市场时机选择模型,该模型每个季度都生成关于整体股票市场的变动方向的预测。由于这个模型具有很好的预测概率(从而具有很好的业绩),因此除了市场时机选择之外,我们没有引进其他的积极管理要素。对于股票选择,我们采取一种指数化方法。

(2)由于我们使用方差/协方差的预测值来进行指数化,因此我们的指数化方法非常稳健。

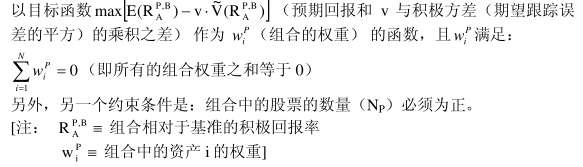

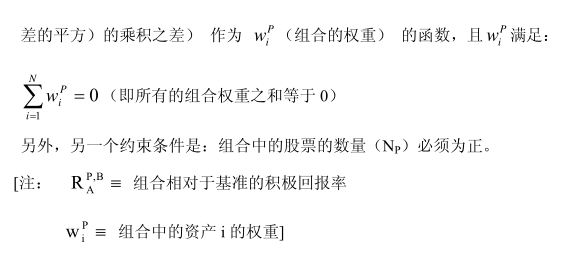

(3)我们所求解的正规优化问题如下:

(4)参数v能够反映我们对预测风险(根据回报率来计算)的评价程度。

(5)通过增加v,我们可以对风险与回报的平衡进行倾斜,以有利于风险承担。

(6)我们可以另外给你提供“增强型指数化”方案。我们通过两个环节来增强:“期权覆盖”以及组合倾斜,以便利用“超预期盈利”这种反常现象。这种现象以经验事实为基础:与直觉相反,公告盈利比市场预测要好的股票,在公告日之后往往具有较差的表现。

(7)相对于纯粹的消极指数化方法,期权覆盖策略能够产生增量收益。

(8)这个基于期权的增强环节非常稳健,因为它不是建立在收益预测的基础之上。

(9)在过去的3年(每年的跟踪误差为3%)时间里,我们的积极管理方法每年实现的超额业绩为3.3%。

你被这种描述的质量所震惊。你认为哪五个陈述是错误的?并针对每个陈述给出判断依据。

d)你从另外一个积极资产管理人(m²)那里收到另外一个RFI。这个RFI包含一张表格,该表格记录了过去108个月的已实现的积极收益率。这些每个月的积极收益率的算术平均数为0.25%(扣掉成本后),标准差为0.9%(算术平均数和标准差都不是年化的,即他们以月为基础进行计算)。计算m²以及M1的已实现的年化的信息比率(根据c提供的信息)。请问m²的跟踪记录好于M1吗?为什么?

e)描述构建整体组合(使用了积极和消极的方法)的核心/卫星方法。相对于使用通用的平衡型组合的方法而言,这种方法的主要优缺点表现何在?

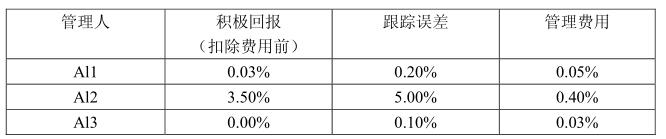

f)在对资产管理人进行筛选之后,你选择了3个管理人(A11、A12和A13),他们将参照如下基准进行管理:

Al1:全球股票指数(消极)

Al2:全球股票指数(积极)

Al3:全球国债指数(消极)

所有管理人的预期积极收益率,跟踪误差和管理费用如下表所示:

该基金的战略资产配置包括50%的股票和50%的债券。你想要获得一个扣除成本后的1.5%的预期积极回报。为实现这个回报,你认为应该如何在这3个管理人之间分配你的整体组合?

第4题

假设你被任命为一个养老基金的首席投资官。你试图优化基金的整体财务结构以及某些特定部分。

a)你的整体组合的相当大的一部分(“核心”)被配置于消极型股票投资。你打算对一些基本的方法论问题进行评估。定义下列跟踪方法:

-分层取样法

-剔除具有最小基准权重的股票的取样法

-最优化取样法

b)对这三种指数化方法进行比较,指出每种方法的优缺点是什么。

c)对于基金的另一部分,即全球新兴市场股票的积极管理型部分,你收到了来自一个积极股票管理人(M1)的投标书(RFI)。在投标书中,他征求你对他的投资组合管理服务的兴趣。下面是该RFI的一份摘录,其中概括了此投资组合的构造方法(为便于进一步引用,这些句子以数字排序):

(9)根据“积极管理基本法则”,我们非常相信积极管理。我们的投资流程的核心是一个市场时机选择模型,该模型每个季度都生成关于整体股票市场的变动方向的预测。由于这个模型具有很好的预测概率(从而具有很好的业绩),因此除了市场时机选择之外,我们没有引进其他的积极管理要素。对于股票选择,我们采取一种指数化方法。(10)由于我们使用方差/协方差的预测值来进行指数化,因此我们的指数化方法非常稳健。(11)我们所求解的正规优化问题如下:

(12)参数v能够反映我们对预测风险(根据回报率来计算)的评价程度。(13)通过增加v,我们可以对风险与回报的平衡进行倾斜,以有利于风险承担。(14)我们可以另外给你提供“增强型指数化”方案。我们通过两个环节来增强:“期权覆盖”以及组合倾斜,以便利用“超预期盈利”这种反常现象。这种现象以经验事实为基础:与直觉相反,公告盈利比市场预测要好的股票,在公告日之后往往具有较差的表现。(15)相对于纯粹的消极指数化方法,期权覆盖策略能够产生增量收益。(16)这个基于期权的增强环节非常稳健,因为它不是建立在收益预测的基础之上。(17)在过去的3年(每年的跟踪误差为3%)时间里,我们的积极管理方法每年实现的超额业绩为3.3%。你被这种描述的质量所震惊。你认为哪五个陈述是错误的?并针对每个陈述给出判断依据。

d)你从另外一个积极资产管理人(m²)那里收到另外一个RFI。这个RFI包含一张表格,该表格记录了过去108个月的已实现的积极收益率。这些每个月的积极收益率的算术平均数为0.25%(扣掉成本后),标准差为0.9%(算术平均数和标准差都不是年化的,即他们以月为基础进行计算)。计算m²以及M1的已实现的年化的信息比率(根据c提供的信息)。请问m²的跟踪记录好于M1吗?为什么?

e)描述构建整体组合(使用了积极和消极的方法)的核心/卫星方法。相对于使用通用的平衡型组合的方法而言,这种方法的主要优缺点表现何在?

f)在对资产管理人进行筛选之后,你选择了3个管理人(A11、A12和A13),他们将参照如下基准进行管理:

Al1:全球股票指数(消极)

Al2:全球股票指数(积极)

Al3:全球国债指数(消极)

所有管理人的预期积极收益率,跟踪误差和管理费用如下表所示:

该基金的战略资产配置包括50%的股票和50%的债券。你想要获得一个扣除成本后的1.5%的预期积极回报。为实现这个回报,你认为应该如何在这3个管理人之间分配你的整体组合?

第5题

关手加强指数法的说法正确的有()。

A.加强指数法的出现反映了投资管理方式的发展出现了新的变化,即积极管理与消极管理开始相互借鉴,甚至相互融合

B.加强指数法的核心思想是将指数化投资管理与积极型股票投资策略相结合

C.加强指数法与积极型股票投资策略之间风险控制程度不同

D.加强指数法的重点是在复制组合的基础上加强风险控制,其目的不在于积极寻求投资收益的最大化

第6题

关于加强指数法的说法正确的有()。

A.加强指数法的出现反映了投资管理方式的发展出现了新的变化,即积极管理与消极管理开始相互借鉴,甚至相互融合

B.加强指数法的核心思想是将指数化投资管理与积极型股票投资策略相结合

C.加强指数法与积极型股票投资策略之间风险控制程度不同

D.加强指数法的重点是在复制组合的基础上加强风险控制。其目的不在于积极寻求投资收益的最大化

第8题

债券指数化投资的动机包括()。

A.经验证据表明积极型的债券投资组合的业绩并不好

B.与积极型的债券组合管理相比,指数化组合管理所收取的管理费用更低

C.有助于基金发起人增强对基金经理的控制力

D.债券指数化投资组合表现一定优于积极型的债券投资组合

第9题

债券指数化投资的动机包括()。

A.债券指数化投资组合表现一定优于积极型的债券投资组合

B.有助于基金发起人增强对基金经理的控制力

C.经验证据表明积极型的债券投资组合的业绩并不好

D.与积极型的债券组合管理相比,指数化组合管理所收取的管理费用更低

第10题

A.经验证据表明积极型的债券投资组合的业绩并不好

B.与积极型的债券组合管理相比,指数化组合管理所收取的管理费用更低

C.有助于基金发起人增强对基金经理的控制力

D.经验证据表明积极型的债券投资组合的业绩比较好

相关内容

相关内容

警告:系统检测到您的账号存在安全风险

警告:系统检测到您的账号存在安全风险

为了保护您的账号安全,请在“赏学吧”公众号进行验证,点击“官网服务”-“账号验证”后输入验证码“”完成验证,验证成功后方可继续查看答案!