重要提示:

请勿将账号共享给其他人使用,违者账号将被封禁!

重要提示:

请勿将账号共享给其他人使用,违者账号将被封禁!

题目

A.技术方案

B.工程进度

C.材料计划

D.限额领料单

更多“主要材料以( )为发放凭据,并根据有关的技术资料和使用方案进行发放。”相关的问题

更多“主要材料以( )为发放凭据,并根据有关的技术资料和使用方案进行发放。”相关的问题

第1题

A.以支付现金取得的长期股权投资,实际支付价款中包含的已宣告但尚未发放的现金股利,应当单独确认为应收股利,并计入长期股权投资初始投资成本

B.以现金以外的其他资产置换取得的长期股权投资,其成本按照换出资产的评估价值确定

C.接受捐赠的长期股权投资,其成本按照有关凭据注明的金额加上相关税费确定

D.无偿调入的长期股权投资,其成本按照调入方账面价值加上相关税费确定。

第2题

A.一是对有关人员进行防寒过冬培训,并按规定做好防寒劳动防护用品的配备和发放工作

B.二是对铁路技术设备进行防寒过冬检查、整修,并做好包扎管路等工作

C.三是做好易冻的设备、物资的防冻工作

D.四是储备足够的防寒过冬材料、燃料和工具,检修好除冰雪机具和防雪设备,组织好除冰雪队伍

第4题

要求:

根据上述经济业务,编制甲企业有关会计分录,并计算2004年“长期股权投资——股票投资”科目账面余额。

第5题

根据《最高人民法院关于审理人身损害赔偿案件适用法律若干问题的解释》,交通费根据受害人及()人员因就医或者转院治疗实际发生的费用计算。交通费应当以()为凭;有关凭据应当与就医地点、时间、人数、次数相符合。

第6题

A.根据有关规定,大堆材料的进出场及现场发放都要进行计量检测

B.大堆材料主要包括砖、瓦、灰、砂、石等材料,一般都是库房存放,供工程使用

C.主要材料的发放要凭限额领料单(任务书)、有关的技术资料和使用方案发放

D.成品及半成品主要包括混凝土构件、钢木门窗、铁件及成型钢管等材料

第7题

A.请购单是证明有关采购交易的“发生”认定的凭据之一

B.独立检查订购单的处理,以确定是否确实收到商品并正确入账,这项检查与采购交易的“存在”认定有关

C.定期独立检查验收单的顺序以确定每笔采购交易都已编制凭单,与采购交易的“完整性”认定有关

D.将已验收商品的保管与采购的其他职责相分离,与商品的“存在”认定有关

第8题

A.将已验收商品的保管与采购的其他职责相分离,与商品的“完整性”认定有关

B.定期独立检查验收单的顺序以确定每笔采购交易都已编制凭单,与采购交易的“完整性”认定有关

C.独立检查订购单的处理,以确定是否确实收到商品并正确入账,这项检查与采购交易的“存在”认定有关

D.请购单是证明有关采购交易的“发生”认定的凭据之一

第9题

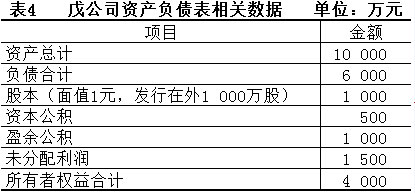

1.戊公司是一家以软件研发为主要业务的上市公司,其股票于2013年在我国深圳证券交易所(2016年中级财务管理真题)创业板上市交易,戊公司有关材料如下:

资料一:X是戊公司下设的一个利润中心,2015年X利润中心的营业收入为600万元,变动成本为400万元,该利润中心负责人可控的固定成本为50万元。由该利润中心承担的但其负责人无法控制的固定成本为30万元。

资料二,Y是戊公司下设的一个投资中心,年初已占用的投资额为2 000万元,预计每年可实现利润300万元,投资报酬率为15%,2016年年初有一个投资额为1 000万元的投资机会,预计每年增加利润90万元,假设戊公司的投资必要报酬率为10%。

资料三,2015年戊公司实现的净利润为500万元,2015年12月31日戊公司股票每股价格为10元,戊公司2015年年末资产负债表相关数据如表4所示:

资料四:戊公司2016年拟筹资1000万元以满足投资的需要,戊公司2015年年末的资本结构是该公司的目标资本结构。

资料五:戊公司制定的2015年度利润分配方案如下:

(1)鉴于法定盈余公积累计已超过注册资本的50%,不再计提盈余公积;

(2)每10股发放现金股利1元;

(3)每10股发放股票股利1股。该方案已经股东大会审议通过,发放股利时戊公司的估价为10元/股。

要求:

(1)根据资料一,计算X利润中心的边际贡献。可控边际贡献和部门边际贡献,并指出以上那个指标可以更好地评价X利润中心负责人的管理业绩。

(2)根据资料二:①计算接受新投资机会之前的剩余收益;②计算接受新投资机会之后的剩余收益;③判断该投资中心是否应该接受该投资机会,并说明理由。

(3)根据资料三,计算该公司2015年12月31日的市盈率和市净率。

(4)根据资料三和资料四,如果戊公司采用剩余股利分配政策,计算:①戊公司2016年度投资所需的权益资本数额;②每股股金股利。

(5)根据资料三和资料五,计算戊公司发放股利后的下列指标::①未分配利润;②股本;③资本公积。

第10题

相关内容

相关内容

警告:系统检测到您的账号存在安全风险

警告:系统检测到您的账号存在安全风险

为了保护您的账号安全,请在“赏学吧”公众号进行验证,点击“官网服务”-“账号验证”后输入验证码“”完成验证,验证成功后方可继续查看答案!