重要提示:

请勿将账号共享给其他人使用,违者账号将被封禁!

重要提示:

请勿将账号共享给其他人使用,违者账号将被封禁!

题目

A.欧元计价的销售转化为美元时价值上升

B.美元贷款成本会变高

C.汽车公司具有汇率转换风险

D.德国子公司以美元估值时价值更高

更多“美国的汽车公司运用5年期未对冲的美元贷款收购德国的汽车零部件公司。如果美元兑欧元的汇率上升,下列哪项为真()。”相关的问题

更多“美国的汽车公司运用5年期未对冲的美元贷款收购德国的汽车零部件公司。如果美元兑欧元的汇率上升,下列哪项为真()。”相关的问题

第1题

A.交叉货币基准互换

B.固定-固定货币互换

C.固定-浮动货币互换

D.美元利率互换

第2题

A.投资风险

B.利率风险

C.汇率风险

D.信用风险

第3题

A.汇率风险

B.利率风险

C.投资风险

D.国家风险中的主权风险

第4题

A.投资风险

B.国家风险中的主权风险

C.利率风险

D.汇率风险

第5题

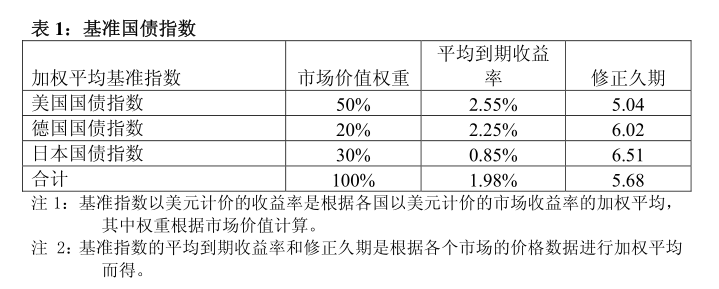

X先生是一个债券基金管理人,他被委派来接管他的前任所管理的一个养老基金的国际债券投资组合。该组合以美元来估值,并以一个美元计价的指数作为它的业绩基准。该基准指数没有对外汇风险进行对冲,并且由来自三个市场(美国、德国和日本)的固定收益国债指数进行加权平均而成,这些指数的权重如下表1所示。

在X先生接管时,该组合的市场权重、各市场之间的期限结构和修正久期均与基准指数的各个指标相匹配,几乎不存在主动风险。X先生正在考虑如何基于他关于美国、德国和日本的利率的预测对组合进行调整,以便获得超过基准指数的收益率。

b)X先生预期美国收益率曲线在下一年会变得扁平,因此他卖掉美国国债投资组合中的3年期国债,取而代之的是:一部分1年期国债,剩余部分为5年期国债,这样组合的整体修正久期没有改变。表5给出了1年期、3年期和5年期国债的修正久期。

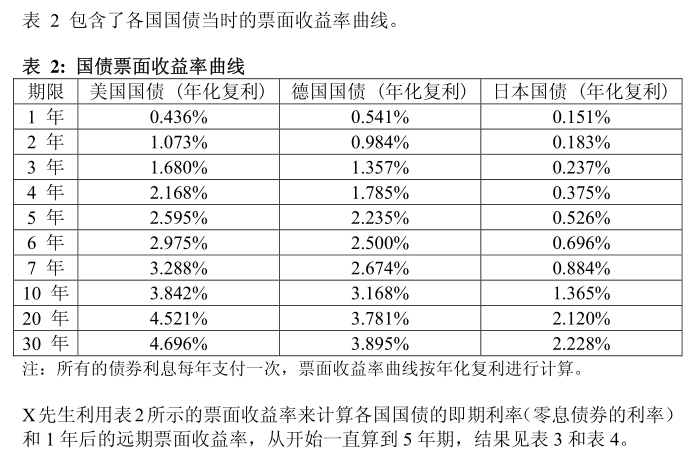

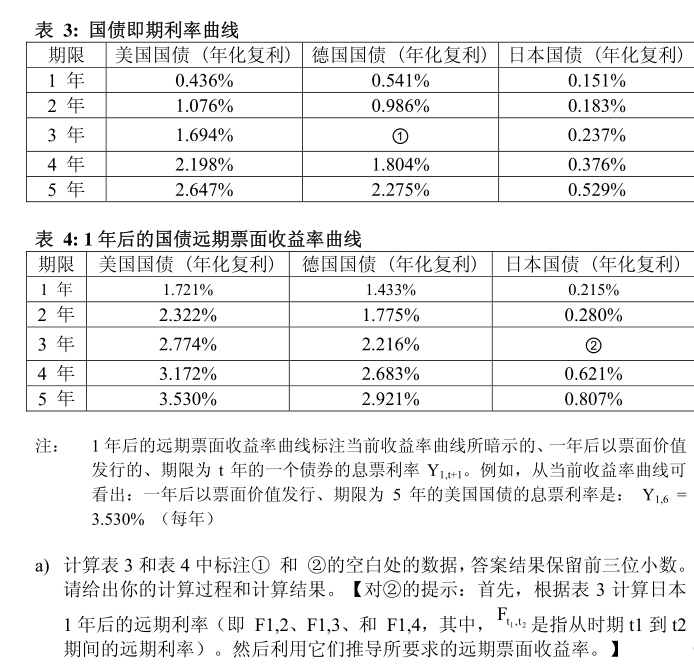

b1)如果1千万美元的3年期国债被出售,则必须购买多少数量的1年期和5年期国债,同时满足如下条件:(i)所购买的1年期和5年期国债的总市值必须等于所出售的3年期国债的总市值;(ii)投资组合的修正久期必须保持不变。答案请四舍五入,精确到千美元。假设所有的国债都是按票面计价。b2)假设1年后的美国收益率曲线扁平化恰好到达表4中所示的远期票面收益率曲线的相同水c)X先生预期,相对于其他市场,美国国债收益率会相对下降,因此决定增加美国国债在投资组合中的权重。如果在投资组合中,他增加投资于美国国债指数组合权重而降低投资于其他两个国家的权重,除了美国利率相对下降的风险外,X先生还将承担相对于基准组合的其他风险。请描述这些风险。(在你的答案中,请关注组合的整体久期和它的外汇风险。)在这种环境下,在最小化风险前提下,为了获得美国利率相对于德国和日本利率的下降所带来的利益,应该怎么做?d)X先生决定利用一种资产配置模型来控制相对于基准的风险,同时努力寻求超额收益率。该模型是基于国债指数收益率的预期值和对方差-协方差结构的估计值而设计的。他的策略是利用基于国债指数的历史收益率计算出的均值和方差-协方差矩阵,来作为(未修正的)模型的投入变量。请评判这种策略。你所识别出的问题也许可以被修正,关于这点你是如何考虑的?

第6题

A.企业发行5年期的公司债券1000万元,年息8%

B.企业以融资租赁的方式租入一套加工设备

C.企业从信托投资公司获得500万元贷款,8年后归还

D.企业向商业银行贷入的固定资产购置款项

E.企业以补偿贸易的形式从美国引进价值200美元的设备

第7题

A.企业发行5年期的公司债券1000万元,年息8%

B.企业以融资租赁的方式租入一套加工设备

C.企业从信托投资公司获得500万元贷款,8年后归还

D.企业向商业银行贷入的固定资产购置款项

E.企业以补偿贸易的形式从美国引进价值200美元的设备

第8题

A.代客购汇100万美元

B.买人1亿美元美国国债

C.为对冲1000万美元贷款的汇率风险而持有的期货合约

D.买人10亿元人民币金融债

第9题

A.美国成为新技术研究和应用的中心

B.大企业在新科技运用中占主要地位

C.科学影响人类的生产结构和生活方式

D.科学技术改变产业结构和企业布局

第10题

相关内容

相关内容

警告:系统检测到您的账号存在安全风险

警告:系统检测到您的账号存在安全风险

为了保护您的账号安全,请在“赏学吧”公众号进行验证,点击“官网服务”-“账号验证”后输入验证码“”完成验证,验证成功后方可继续查看答案!