重要提示:

请勿将账号共享给其他人使用,违者账号将被封禁!

重要提示:

请勿将账号共享给其他人使用,违者账号将被封禁!

题目

A.买入看涨期权

B.买入看跌期权

C.买进期货合约、同时买入相关期货看跌期权

D.卖出期货合约、同时买人相关期货看涨期权

更多“期权买期保值策略主要有()。A.买入看涨期权B.买入看跌期权C.买进期货合约、同时买入相关期货看跌”相关的问题

更多“期权买期保值策略主要有()。A.买入看涨期权B.买入看跌期权C.买进期货合约、同时买入相关期货看跌”相关的问题

第5题

对于石油输出国而言,如果考虑套期保值,应该采用以下哪种策略?()

A· 买入石油期货

B· 卖出石油期货

C· 买入看涨期权

D· 卖出看跌期权

第8题

A.当企业有应付外币账款时,买人看涨期权

B.当企业有应收外币账款时,买入看涨期权

C.当企业有应付外币账款时,买入看跌期权

D.当企业有应收外币账款时,买入看跌期权

第9题

A.保险行为

B.套利行为

C.套期保值行为

D.投机行为

第10题

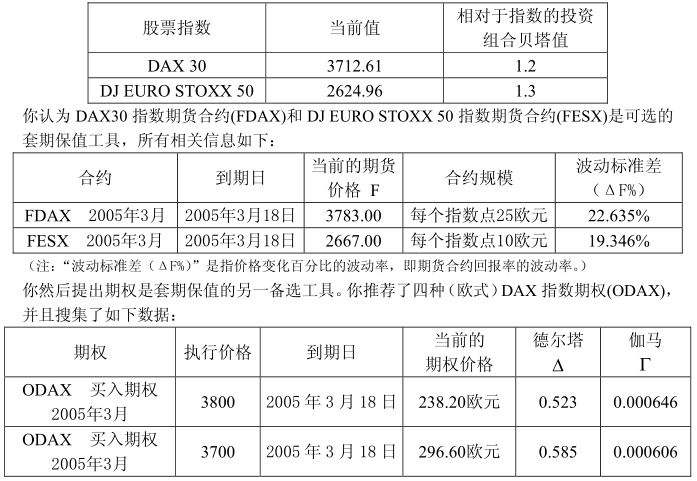

你的客户持有一个充分分散化的证券投资组合,该组合满仓投资于德国和其他欧洲国家的股票。她预期市场在未来6个月内将会下跌,于是向你咨询。假定今天是2004年8月20日,其投资组合的市场价值是1000万欧元。首先,你推荐她用股票指数产品进行套期保值。根据客户投资组合的构成,你建议使用DAX30指数或DJEUROSTOXX50指数,其当前市场价值如下表所示。你向客户解释这两个指数的优缺点,并将投资组合的回报率分别对DAX30指数的回报率及DJEUROSTOXX50指数的回报率进行回归,得出该投资组合相应的贝塔值如下:

计算时,采用1个月=30天和1年=360天的传统。

a)鉴于DAX30指数是总回报指数而DJEUROSTOXX50指数是价格指数,计算两种期货合约各自的隐含无风险利率(连续复利)。根据上述信息,我们能否得出这两个期货合约之间存在套利机会的结论?若可以,请说明如何套利?若不能得出这个结论,请解释原因。(注:总回报指数是指将其自身所含股票的股利再投资于这一指数本身,而价格指数则不考虑股票的股利。)b)你的客户决定采用DAX期货合约对其投资组合进行套期保值。请计算合适的套期保值比率及你的客户所应当交易的DAX期货合约的数量。(四舍五入取整)c)假设无风险利率是r=3.25%(连续复利)。那么对执行价格为3700的期权来说,卖权–买权平价关系是否成立?请向你的客户说明:她应当怎样借助卖权–买权平价关系,使用这些期权将其头寸转换为(近乎)无风险的头寸(截至2005年3月)?如果投资组合回报相对于DAX指数回报的贝塔值为1.2,她应该买入或卖出多少份期权?这一套期保值策略的初始成本或收入是多少?为何经过套期保值操作之后的头寸不是完全无风险的?d)你的客户倾向于采纳动态组合保险策略,因为这一策略可以保持其投资组合升值的潜力。请用执行价格为3600的卖出期权作为考虑对象,她开始时应该卖出多少股票?此后,她意识到使用期货合约可能更为便宜。如果投资组合回报的贝塔值为1.2,且r=3.23%(连续复利),她应该卖出多少份DAX期货合约?这两种投资组合保险策略的风险有何不同?(假设忽略股利收益)e)你向客户解释德尔塔–伽马中性策略是另一个备选策略。通过该策略也可以得到一个近乎无风险的头寸,然而这一策略必须随时间进行动态调整。用上述执行价格为3600的卖出期权和执行价格为3800的买入期权,那么对其投资组合进行德尔塔–伽马中性的套期保值开始时需要买入或卖出多少份买入期权或卖出期权?这一保护性策略的初始成本是多少?(提示:你的助理告诉你,3993份卖出期权能够实现这一策略。请验证这一结论!)

相关内容

相关内容

根据《房屋建筑与装饰工程工程量计算规范》(GBT50854--2013),关于装饰工程量计算,说法正确的有( )。

已知希腊字母Theta绝对值是6,则当到期时间减少一个单位时,认购期权的权利金如何变化()

已知希腊字母Theta绝对值是6,则当到期时间减少一个单位时,认购期权的权利金如何变化?()

某公司刚刚借入一笔资金,但是担心未来市场利率会下降,可利用利率期货进行卖出套期保值。()

某公司刚刚借入一笔资金,但是担心未来市场利率会下降,可利用利率期货进行()。A、卖出套期保值B

某投资者在5月份以30元/吨权利金卖出一张9月到期,执行价格为1200元/吨的小麦看涨期权,同时又以10元/吨权利金卖出一张9月到期执行价格为1000元/吨的小麦看跌期权。当相应的小麦期货合约价格为1120元/吨时,该投资者收益为()元/吨。(每张合约1吨标的物,其他费用不计)

根据《房屋建筑与装饰工程工程量计算规范》(GBT50854--2013),关于装饰工程量计算,说法正确的有( )。

已知希腊字母Theta绝对值是6,则当到期时间减少一个单位时,认购期权的权利金如何变化()

已知希腊字母Theta绝对值是6,则当到期时间减少一个单位时,认购期权的权利金如何变化?()

某公司刚刚借入一笔资金,但是担心未来市场利率会下降,可利用利率期货进行卖出套期保值。()

某公司刚刚借入一笔资金,但是担心未来市场利率会下降,可利用利率期货进行()。A、卖出套期保值B

某投资者在5月份以30元/吨权利金卖出一张9月到期,执行价格为1200元/吨的小麦看涨期权,同时又以10元/吨权利金卖出一张9月到期执行价格为1000元/吨的小麦看跌期权。当相应的小麦期货合约价格为1120元/吨时,该投资者收益为()元/吨。(每张合约1吨标的物,其他费用不计)

警告:系统检测到您的账号存在安全风险

警告:系统检测到您的账号存在安全风险

为了保护您的账号安全,请在“赏学吧”公众号进行验证,点击“官网服务”-“账号验证”后输入验证码“”完成验证,验证成功后方可继续查看答案!