重要提示:

请勿将账号共享给其他人使用,违者账号将被封禁!

重要提示:

请勿将账号共享给其他人使用,违者账号将被封禁!

题目

更多“如果与公司经营发展相关的经济事项先发生,再通过不正确的列支渠道报销,获得资金用于支付已经发生的经济事项,不属于小金库,也不属于违规行为。()”相关的问题

更多“如果与公司经营发展相关的经济事项先发生,再通过不正确的列支渠道报销,获得资金用于支付已经发生的经济事项,不属于小金库,也不属于违规行为。()”相关的问题

第1题

第7题

A.经济金融和反洗钱法律制度、监管政策作出重大调整,使机构经营环境或应当履行的反洗钱义务发生重大变化。

B.公司实际控制人、受益所有人发生变化或公司治理结构发生重大调整。

C.经营发展策略有重大调整。内外部风险状况发生显著变化,如出现重大洗钱风险事件。

D.其他认为有必要评估风险的情形。

第8题

A.亏损合同是指履行合同义务不可避免发生的成本超过预期经济利益的合同

B.待执行合同变为亏损合同的,应当作为或有事项

C.如果与亏损合同相关的义务不需支付任何补偿即可撤销,企业通常就不存在现时义务,不应确认预计负债

D.预计负债的计量应当反映退出该合同的最低净成本,即履行该合同的成本与未能履行该合同而发生的补偿或处罚两者之中的较低者

第9题

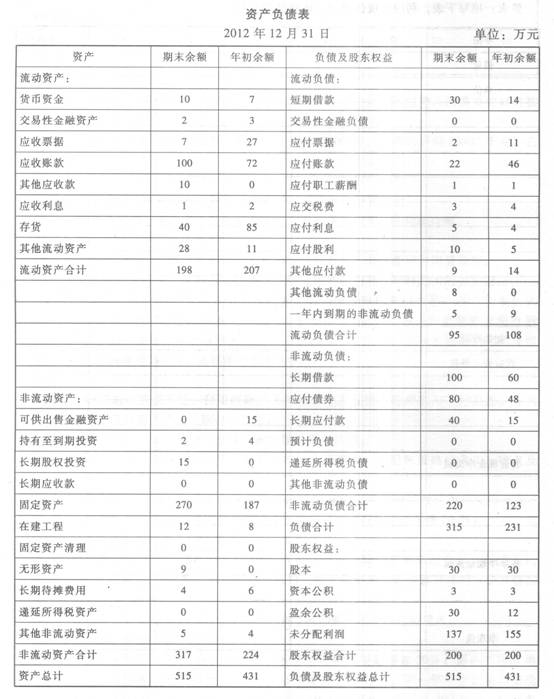

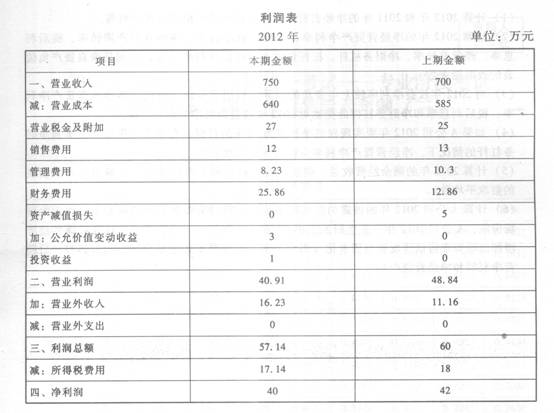

A公司2012年的财务报表资料如下:

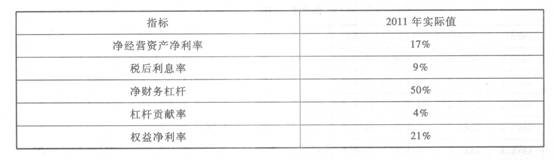

(2)A公司2011年的相关指标如下表。表中各项指标是根据当年资产负债表中有关项目的期末数与利润表中有关项目的当期数计算的。

(2)A公司2011年的相关指标如下表。表中各项指标是根据当年资产负债表中有关项目的期末数与利润表中有关项目的当期数计算的。 (3)计算财务比率时假设:“货币资金”全部为金融资产,“应收票据”、“应收账款”、“其他应收款”不收取利息;“应付票据”等短期应付项目不支付利息;“长期应付款”不支付利息;财务费用全部为利息费用,公允价值变动收益全部为交易性金融资产的公允价值变动收益,没有金融性的资产减值损失和投资收益。 (4)目前资本市场上等风险投资的权益成本为l2%,税后净负债成本为7%。2012年公司董事会对A公司要求的目标权益净利率为11%,要求的目标税后净负债成本为7%。 要求: (1)计算2012年和2011年的净经营资产、净金融负债和税后经营净利润。 (2)计算2012年的净经营资产净利率、税后经营净利率、净经营资产周转率、税后利息率、经营差异率、净财务杠杆、杠杆贡献率和权益净利率(为简化起见取自资产负债表的数取期末数)。 (3)对2012年权益净利率较上年变动的差异进行因素分解,依次计算净经营资产净利率、税后利息率和净财务杠杆的变动对2012年权益净利率变动的影响。 (4)如果A公司2012年要实现权益净利率为21%的目标,在不改变税后利息率和净财务杠杆的情况下,净经营资产净利率应该达到什么水平? (5)计算2012年的剩余经营收益、剩余权益收益和剩余净金融支出(取自资产负债表的数取平均数)。 (6)计算A公司2012年的披露的经济增加值。计算时需要调整的事项如下:为扩大市场份额,A公司2012年末发生研发支出30万元,全部计入当期损益,计算披露的经济增加值时要求将该研发费用资本化(提示:调整时按照复式记账原理,同时调整税后经营净利润和净经营资产)。

(3)计算财务比率时假设:“货币资金”全部为金融资产,“应收票据”、“应收账款”、“其他应收款”不收取利息;“应付票据”等短期应付项目不支付利息;“长期应付款”不支付利息;财务费用全部为利息费用,公允价值变动收益全部为交易性金融资产的公允价值变动收益,没有金融性的资产减值损失和投资收益。 (4)目前资本市场上等风险投资的权益成本为l2%,税后净负债成本为7%。2012年公司董事会对A公司要求的目标权益净利率为11%,要求的目标税后净负债成本为7%。 要求: (1)计算2012年和2011年的净经营资产、净金融负债和税后经营净利润。 (2)计算2012年的净经营资产净利率、税后经营净利率、净经营资产周转率、税后利息率、经营差异率、净财务杠杆、杠杆贡献率和权益净利率(为简化起见取自资产负债表的数取期末数)。 (3)对2012年权益净利率较上年变动的差异进行因素分解,依次计算净经营资产净利率、税后利息率和净财务杠杆的变动对2012年权益净利率变动的影响。 (4)如果A公司2012年要实现权益净利率为21%的目标,在不改变税后利息率和净财务杠杆的情况下,净经营资产净利率应该达到什么水平? (5)计算2012年的剩余经营收益、剩余权益收益和剩余净金融支出(取自资产负债表的数取平均数)。 (6)计算A公司2012年的披露的经济增加值。计算时需要调整的事项如下:为扩大市场份额,A公司2012年末发生研发支出30万元,全部计入当期损益,计算披露的经济增加值时要求将该研发费用资本化(提示:调整时按照复式记账原理,同时调整税后经营净利润和净经营资产)。

相关内容

相关内容

警告:系统检测到您的账号存在安全风险

警告:系统检测到您的账号存在安全风险

为了保护您的账号安全,请在“赏学吧”公众号进行验证,点击“官网服务”-“账号验证”后输入验证码“”完成验证,验证成功后方可继续查看答案!