重要提示:

请勿将账号共享给其他人使用,违者账号将被封禁!

重要提示:

请勿将账号共享给其他人使用,违者账号将被封禁!

题目

A.股份支付是企业与职工或其他方之间发生的交易

B.股份支付是以获取职工或其他方服务为目的的交易

C.对价的特殊性可以说是股份支付的显著特征

D.股份支付交易的对价或其定价与企业自身权益工具未来的价值密切相关

更多“下列关于股份支付特征的说法中,正确的有()。A.股份支付是企业与职工或其他方之间发生的交易B.股份”相关的问题

更多“下列关于股份支付特征的说法中,正确的有()。A.股份支付是企业与职工或其他方之间发生的交易B.股份”相关的问题

第1题

A.对于授予职工的股份,企业应按照其股份的市场价格计量

B.对于授予职工的股票期权,因常常无法获得其市场价格,企业应当根据用于股份支付的期权的条款和条件,采用期权定价模型估计其公允价值

C.预计提早行权时,要考虑职工在企业所处的层次

D.对于具有再授予特征的股票期权,确定其公允价值时不应考虑其再授予特征,当发生再授予期权的后续授予时,应作为一项新授予的股份期权进行处理

第4题

A.ⅡⅢ

B.ⅠⅡ

C.Ⅲ Ⅳ

D.ⅠⅡⅣ

第5题

A.授予日是指股份支付协议获得批准的日期

B.可行权日是指股份支付协议获得批准的日期

C.从授予日至可行权日的时段,是可行权条件得到满足的期间,因此称为“等待期”,又称“行权限制期”

D.出售日是指股票的持有人将行使期权所取得的期权股票出售的日期

第6题

A.公司资本总额分为等额的股份

B.公司具有法人地位

C.公司账目必须公开,便于股东全面掌握

D.公司不对外发行股票,股东的出资额由股东协商确定

E.在公司名称中必须注明有限责任公司字样

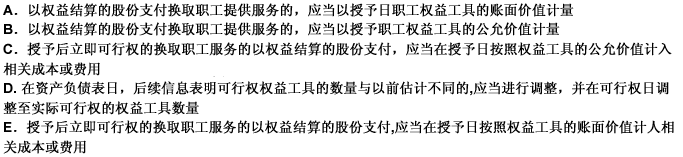

第7题

A.以权益结算的股份支付,在可行权日之后不再对已确认的成本费用和所有者权益总额进行调整

B.无论是权益结算的股份支付,还是现金结算的股份支付,企业在授予日均不作会计处理

C.以现金结算的股份支付,应按每个资产负债表日权益工具的公允价值重新计量

D.以权益结算的股份支付,应按授予日权益工具的公允价值计量,不确认其后续公允价值变动

第9题

A.以现金结算的股份支付如果存在等待期,应按资产负债表日权益工具的公允价值重新计量

B.以权益结算的股份支付换取职工提供服务的,应当以授予日职工权益工具的账面价值计量

C.以现金结算的股份支付,应按授予日权益工具的公允价值计量,不确认其后续公允价值变动

D.以权益结算的股份支付,应按授予日权益工具的公允价值计量,不确认其后续公允价值变动

第10题

A.以现金结算的股份支付,应按资产负债表日权益工具的公允价值重新计量

B.以现金结算的股份支付,应按授予日权益工具的公允价值计量,不确认其后续公允价值变动

C.以权益结算的股份支付,应按授予日权益工具的公允价值计量,不确认其后续公允价值变动

D.无论是以权益结算的股份支付,还是以现金结算的股份支付,均应按资产负债表日当日权益工具的公允价值重新计量

相关内容

相关内容

警告:系统检测到您的账号存在安全风险

警告:系统检测到您的账号存在安全风险

为了保护您的账号安全,请在“赏学吧”公众号进行验证,点击“官网服务”-“账号验证”后输入验证码“”完成验证,验证成功后方可继续查看答案!