重要提示:

请勿将账号共享给其他人使用,违者账号将被封禁!

重要提示:

请勿将账号共享给其他人使用,违者账号将被封禁!

题目

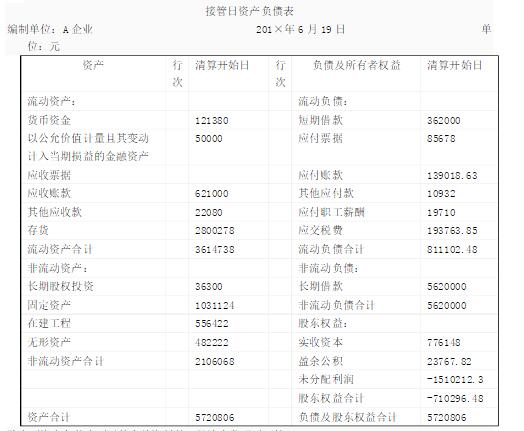

A企业在201×年6月19日经人民法院宣告破产,破产管理人接管破产企业时编制的接管日资产负债表如下:

除上列资产负债表列示的有关资料外,经清查发现以下情况:

(1)固定资产中有一原值为660000元,累计折旧为75000元的房屋已为3年期的长期借款450000元提供了担保。

(2)应收账款中有22000元为应收甲企业的货款,应付账款中有32000元为应付甲企业的材料款。甲企业已提出行使抵销权的申请并经过破产管理人批准。

(3)破产管理人发现破产企业在破产宣告日前2个月,曾无偿转让一批设备,价值180000元,根据破产法规定属无效行为,该批设备现已追回。

(4)货币资金中有现金1500元,其他货币资金10000元,其余为银行存款。

(5)2800278元的存货中有原材料1443318元,库存商品1356960元。

(6)除为3年期的长期借款提供了担保的固定资产外,其余固定资产的原值为656336元,累计折旧为210212元。

更多“A企业在201×年6月19日经人民法院宣告破产,破产管理人接管破产企业时编制的接管日资产负债表如下: 除上列资产负债表列示的有关资料外,经清查发现以下情况:”相关的问题

更多“A企业在201×年6月19日经人民法院宣告破产,破产管理人接管破产企业时编制的接管日资产负债表如下: 除上列资产负债表列示的有关资料外,经清查发现以下情况:”相关的问题

第1题

下:

除上列资产负债表列示的有关资料外,经清查发现以下情况:

(1)固定资产中有一原值为660000元,累计折旧为75000元的房屋已为3年期的长期借款450000元提供了担保。

(2)应收账款中有22000元为应收甲企业的货款,应付账款中有32000元为应付甲企业的材料款。甲企业已提出行使抵销权的申请并经过破产管理人批准。

(3)破产管理人发现破产企业在破产宣告日前2个月,曾无偿转让一批设备,价值180000元,根据破产法规定属无效行为,该批设备现已追回。

(4)货币资金中有现金1500元,其他货币资金10000元,其余为银行存款。

(5)2800278元的存货中有原材料1443318元,库存商品1356960元。

(6)除为3年期的长期借款提供了担保的固定资产外,其余固定资产的原值为656336元,累计折旧为210212元。

请根据上述资料编制破产资产与非破产资产的会计处理。

第2题

要求:(1)编制购买日的有关会计分录

(2)编制购买方在编制股权取得日合并资产负债表时的抵销分录

第3题

A.2015年12月7日

B.2016年6月7日

C.2017年6月7日

D.2018年6月7日

第4题

A.2015年12月7日

B.2016年6月7日

C.2017年6月7日

D.2018年6月7日

第5题

甲公司和乙公司为不同集团的两家公司。有关企业合并资料如下:

(1 )201×年2月16日,甲公司和乙公司达成合并协议,由甲公司采用控股合并方式将乙公司进行合并,合并后甲公司取得乙公司80%的股份。

(2)201×年6月30日,甲公司以一项固定资产和一项无形资产作为对价合并了乙公司。该固定资产原值为2000万元,已提折旧200万元,公允价值为2100万元;无形资产原值为1000 万元,已摊销100万元,公允价值为800万元。

(3)发生的直接相关费用80万元。

(4)购买日乙公司可辨认净资产公允价值为3500万元。

要求:

(1) 确定购买方。

(2) 确定购买日。

(3) 计算确定合并成本。

(4) 计算固定资产、元形资产的处置损益。

(5) 编制甲公司在购买日的会计分录。

(6) 计算购买日合并财务报表中应确认的商誉金额。

第6题

A.A.2003年5月1日

B.B.2003年6月1日

C.C.2003年5月31日

第7题

A.2014年6月1日

B.2014年7月1日

C.2014年9月1日

D.2014年10月1日

第8题

《医疗器械召回管理办法(试行)》已于()年6月28日经卫生部部务会议审议通过,现予以发布,自()年7月1日起施行。

A.2010年,2011年

B.2000年,2001年

C.2011年,2012年

第9题

A.2019年6月1日

B.2019年7月1日

C.2019年9月1日

D.2019年9月27日

第10题

A.2017年8月21日

B.2019年2月1日

C.2018年3月1日

D.2018年2月1日

相关内容

相关内容

警告:系统检测到您的账号存在安全风险

警告:系统检测到您的账号存在安全风险

为了保护您的账号安全,请在“赏学吧”公众号进行验证,点击“官网服务”-“账号验证”后输入验证码“”完成验证,验证成功后方可继续查看答案!