重要提示:

请勿将账号共享给其他人使用,违者账号将被封禁!

重要提示:

请勿将账号共享给其他人使用,违者账号将被封禁!

题目

某灯饰制造厂有关固定制造费用的资料如下:固定制造费用的标准分配率按正常生产能力12000小时计算,每机器小时费用预算为2元。该厂生产A挂灯耗费的标准机器小时为2.5小时/台。本月实际生产A挂灯4000台,共耗费9500机器小时。本月固定制造费用的实际发生额为21750元。要求:用三因素法分析固定制造费用差异。

更多“某灯饰制造厂有关固定制造费用的资料如下:固定制造费用的标准分配率按正常生产能力12000小时计算,每机器小时费用预算为2元。该厂生产A挂灯耗费的标准机器小时为2.5小时/台。本月”相关的问题

更多“某灯饰制造厂有关固定制造费用的资料如下:固定制造费用的标准分配率按正常生产能力12000小时计算,每机器小时费用预算为2元。该厂生产A挂灯耗费的标准机器小时为2.5小时/台。本月”相关的问题

第1题

某制造厂生产甲、乙两种产品,有关资料如下:

(1)甲、乙两种产品2010年1月份的有关成本资料如下表所示:

单位:元

.jpg)

(2)该厂每月制造费用总额为50000元,与制造费用相关的作业有4个,有关资料如下表所示:

1.jpg)

要求:

用作业成本法计算甲、乙两种产品的单位成本;

第2题

案例:

资料:某制造厂生产A、B两种产品,有关资料如下:

1.A、B两种产品2004年1月份的有关成本资料如表所示。

| A、B两种产品有关成本资料单位:元 | ||||

| 产品名称 | 产量(件) | 单位产品机器小时 | 直接材料单位成本 | 直接人工单位成本 |

| A | 100 | 1 | 50 | 40 |

| B | 200 | 2 | 80 | 30 |

2.该厂每月制造费用总额为50000元,与制造费用相关的作业有4个,有关资料如表所示。

| 某厂制造费用分布情况 | ||||

| 作业名称 | 成本动因 | 作业成本(元) | 作业动因数 | 合计 |

| 质量检验 | 检验次数 | 4000 | A:5 B:15 | 20 |

| 订单处理 | 生产订单份数 | 4000 | A:30 B:10 | 40 |

| 机器运行 | 机器小时数 | 40000 | A:200 B:800 | 1000 |

| 设备调整准备 | 调整准备次数 | 2000 | A:6 B:4 | 10 |

| 合计 | — | 50000 | — | — |

结合案例,请回答以下问题:

第3题

某工厂固定制造费用及有关资料如下:

固定制造费用实际支出总额 61700元

实际产量标准工时 16000工时

固定制造费用预算总额 60000元

预算产量标准工时 20000工时

本年度实际耗用总工时 17500工时

要求:

第4题

某制造厂生产甲、乙两种产品,有关资料如下: (1)甲、乙两种产品2013年1月份的有关成本资料如下表所示: 单位:元

产品名称

产量(件)

直接材料单位产品成本

直接人工单位产品成本

田

100

50

40

乙

200

80

30

(2)每月制造费用(作业成本)总额为50000元,相关的作业有4个,有关资料如下表所示:

作业名称

成本动因

作业成本(元)

甲耗用作业量

乙耗用作业量

质量检验

检验次数

4000

5

15

订单处理

生产订单份数

4000

30

10

机器运行

机器小时数

40000

200

800

设备调整准备

调整准备次数

2000

6

4

要求: (1)用作业成本法计算甲、乙两种产品的单位成本: (2)以机器小时作为制造费用的分配标准,采用传统成本计算法计算甲、乙两种产品的单位成本。

第5题

1.目的:练习本量利分析法的应用。

2.资料:某企业生产销售A产品,有关资料如下:

单价 100元

单位直接材料 40元

单位直接人工 20元

单位营业费用 2元

固定制造费用 294000元

固定管理费用 200000元

3.要求:

第6题

1.目的:练习各项差异的计算。

2.资料:某产品的计划产量400件,其有关资料如下:

(1) 标准成本:

直接材料(30千克,单价1元) 30元

直接人工(5小时,单价2元) 10元

变动制造费用(5小时,单价3元) 15元

固定制造费用(4000元) 10元

单位成本 65元

(2) 实际产量480件,实际成本如下:

直接材料(17280×1.2) 20736元

直接人工(2160×2.5) 5400元

变动制造费用(2160×2.8) 6048元

固定制造费用 3600元

总成本 35784元

3.要求:计算各项成本差异。

第7题

某制造厂生产甲、乙两种产品,有关资料如下:

(1)甲、乙两种产品2008年1月份的有关成本资料如下表所示:

产品名称 产量(件) 直接材料单位产品成本 直接人工单位产品成本 田 100 50 40 乙 200 80 30(2)月初甲产品在产品制造费用(作业成本)为3600元,乙产品在产品制造费用(作业成本)为4600元;月末在产品数量,甲为40件,乙为60件,总体完工率均为50%;按照约当产量法在完工产品和在产品之间分配制造费用(作业成本),本月发生的制造费用(作业成本)总额为50000元,相关的作业有4个,有关资料如下表所示:

作业名称 成本动因 作业成本(元) 甲耗用作业量 乙耗用作业量 质量检验 检验次数 4000 5 15 订单处理 生产订单份数 4000 30 10 机器运行 机器小时数 40000 200 800 设备调整准备 调整准备次数 2000 6 4要求:

(1)用作业成本法计算甲、乙两种产品的单位成本;

(2)以机器小时作为制造费用的分配标准,采用传统成本计算法计算甲、乙两种产品的单位成本;

(3)假设决策者计划让单位售价高于单位成本10元,根据第(2)问的结果确定甲和乙的销售单价,试分析可能造成的不利影响。

第8题

第9题

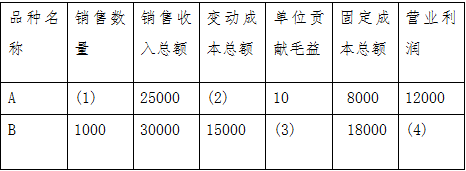

已知:某灯饰生产企业产销A、B两上类型的吊灯有关资料如下表示:

要求:计算表中用数字(1)(2)(3)(4)表示的项目上,列出计算过程。

第10题

某厂有关固定制造费用的资料如下:

固定制造费用的弹性预算 单位:元

机器小时数 制造费用 8 000 20 000 10 000 22 000 12 000 24 000 14 000 26 000固定制造费用的标准分配率按正常生产能力12 000小时计算,每机器小时费用预算为2元。该厂生产A、B两产品,每生产一单位A、B产品耗费的标准机器小时分别是:A产品1小时/件,8产品1.5小时/件。本月生产A产品4 000件、8产品4 000件,共耗费9 500机器小时。

本月固定制造费用的实际发生额为21 750元。

要求:

用三因素法分析固定制造费用差异,并进行相关账务处理。

相关内容

相关内容

警告:系统检测到您的账号存在安全风险

警告:系统检测到您的账号存在安全风险

为了保护您的账号安全,请在“赏学吧”公众号进行验证,点击“官网服务”-“账号验证”后输入验证码“”完成验证,验证成功后方可继续查看答案!