重要提示:

请勿将账号共享给其他人使用,违者账号将被封禁!

重要提示:

请勿将账号共享给其他人使用,违者账号将被封禁!

题目

A.①②④

B.②③④

C.①②③

D.①③④

更多“当保险公司为其开发的保险产品定价时,需要实现的目标包括():①生存导向型目标;②成本导向型目标”相关的问题

更多“当保险公司为其开发的保险产品定价时,需要实现的目标包括():①生存导向型目标;②成本导向型目标”相关的问题

第1题

①通过保单质押贷款、部分领取、生存领取、减少保额等条款设计变相改变实际存续期间

②通过退保费用、持续奖励等产品定价参数设计变相改变实际存续期间

③通过调整现金价值利率等方式,变相提高或降低产品现金价值

④因流动性管理或者资产负债匹配管理需要,开发设计保险期间为5年期以下的两全保险产品,但不短于3年

A.①③④

B.②④

C.①②③④

D.①②③

第2题

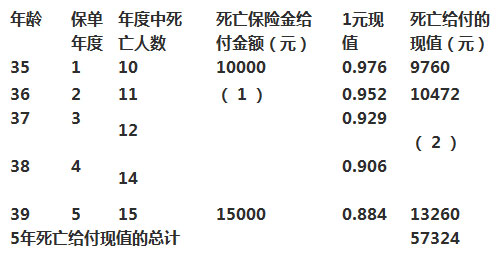

就是保险责任的成本,纯保费的计算是产品定价中的一个关键环节。2012年,某人寿保险股份有限公司拟开发一款保险期间为5年期的保险产品,交费方式为趸缴,假设投保时被保险人的年龄为35岁,期初共有10000人投保,死亡保险金为1000元,保险公司拟计算其纯保费,如下所示:

10.根据上表显示,(1)数字等于()。

A.9760

B.10000

C.10736

D.11000

11.根据上表显示,(2)数字等于()。

A.9290

B.9728

C.11148

D.12684

12.根据上表显示,该产品的趸缴纯保费为5.37元。()

A.正确

B.错误

第4题

A、人身保险的投保人在保险事故发生时,对被保险人应当具有保险利益

B、保险产品承保的风险是否发生、损失大小等应存在不确定性

C、费率厘定应当基于对实际风险水平和保险责任的测算,确保保费与风险相匹配

D、保险公司不得开发噱头性产品,但是必须符合定价规律,并不得损害消费者合法权益

第5题

A.保险因子

B.通胀因子

C.安全附加因子

D.免赔额

第6题

A.人身保险的投保人在投保时,对被保险人应当具有保险利益;

B.保险产品承保的风险是否发生、损失大小等应存在确定性;

C.费率厘定应当基于对实际风险水平和保险责任的测算,确保保费与风险相匹配;

D.保险公司不得开发噱头性产品,但是必须符合定价规律,并不得损害消费者合法权益。

第7题

A.未到期责任准备金

B.负债比例

C.定价假设

D.总责任准备金

第8题

A.①②③④

B.①②③

C.②③④

D.①③④

相关内容

相关内容

警告:系统检测到您的账号存在安全风险

警告:系统检测到您的账号存在安全风险

为了保护您的账号安全,请在“赏学吧”公众号进行验证,点击“官网服务”-“账号验证”后输入验证码“”完成验证,验证成功后方可继续查看答案!