重要提示:

请勿将账号共享给其他人使用,违者账号将被封禁!

重要提示:

请勿将账号共享给其他人使用,违者账号将被封禁!

题目

A.甲公司对万某无保险利益,该合同无效

B.甲公司对万某有保险利益,该合同有效

C.张某无权向保险公司主张赔偿,保险公司有权拒绝

D.张某必须先向甲公司主张权利,再由甲公司向保险公司主张赔偿

更多“2015年5月,甲公司为促销智能手机,对每一位购买手机的顾客赠送一份保额为10万元的人身意外伤害”相关的问题

更多“2015年5月,甲公司为促销智能手机,对每一位购买手机的顾客赠送一份保额为10万元的人身意外伤害”相关的问题

第1题

A.甲公司在中国的申请日为2014年12月1日;

B.甲公司在中国的申请日为2015年5月1日;

C.甲的专利保护期为20年;

D.假设乙公司在甲公司获得专利权后制造该药品,若甲对乙主张侵权,乙可对甲主张先用权的抗辩。

第3题

减少104

增加104

增加52

减少52

第4题

A.减少104

B.增加104

C.增加52

D.减少52

第5题

A.14

B.15

C.19

D.20

第6题

A.某酒店收购一家旅游公司,进入新的业务领域

B.甲公司通过与国外经销商合作的方式将其生产的智能手机出口至拉美国家

C.甲银行与乙航空公司发行联名卡,刷该银行信用卡客户可累计航空里程积分

D.某超市为提高牙膏的销量,采用美化产品包装、买赠等促销措施

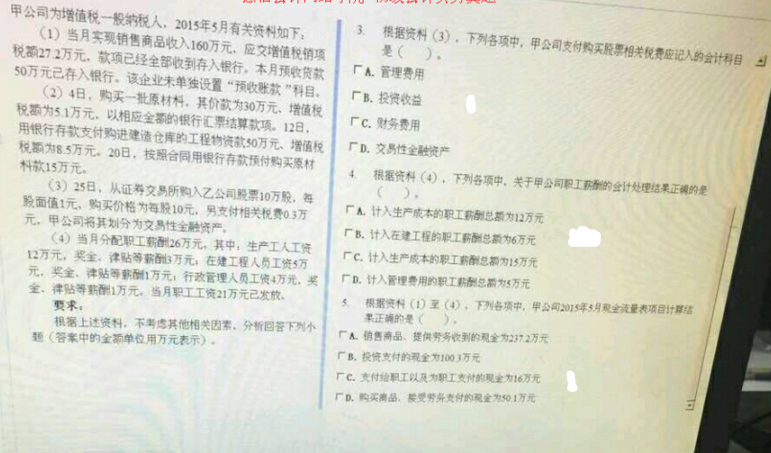

第7题

A.甲公司应于2015年5月1日收到大部分货款时确认收入并结转成本

B.甲公司应于2015年5月21日收到剩余货款时确认收入

C.甲公司应于开具增值税专用发票时确认销项税额

D.甲公司应于2015年7月1日发出商品时确认收入并结转成本

E.发出商品时将库存商品转入“发出商品”科目

第8题

A.再次购入戊公司18%的股权时,交易日长期股权投资初始投资成本为7000万元

B.再次购入戊公司18%的股权时,长期股权投资的入账价值为7350万元

C.再次购入戊公司18%的股权时,应确认营业外收入350万元

D.再次购入戊公司18%的股权后,应改为采用成本法核算该长期股权投资

第9题

A.10

B.16

C.15

D.21

相关内容

相关内容

警告:系统检测到您的账号存在安全风险

警告:系统检测到您的账号存在安全风险

为了保护您的账号安全,请在“赏学吧”公众号进行验证,点击“官网服务”-“账号验证”后输入验证码“”完成验证,验证成功后方可继续查看答案!