重要提示:

请勿将账号共享给其他人使用,违者账号将被封禁!

重要提示:

请勿将账号共享给其他人使用,违者账号将被封禁!

题目

资料:某工业企业设有一个基本生产车间,生产甲、乙两种产品。4月份发生有关的经济业务如下:

(1)领用原材料11 000元。其中直接用于产品生产8 000元,用作基本生产车间机物料3 000元。

(2)应付职工薪酬9 120元。其中基本生产车间生产工人薪酬6 840元,车间管理人员薪酬2 280元。

(3)计提生产用固定资产折旧费6 000元。

(4)用银行存款支付生产车间设备修理费用4 000元。

该企业基本生产车间的制造费用按产品机器工时比例分配,其机器工时为:甲产品900小时,乙产品1 100小时。

要求:

(1)根据资料(1)-(4)编制各项费用发生的会计分录。

(2)计算基本生产车间甲、乙产品应分配的制造费用总额及基本生产车间甲、乙产品各自应分配的制造费用。

(3)编制将制造费用分配计入生产成本的会计分录。(金额单位以元表示)

更多“资料:某工业企业设有一个基本生产车间,生产甲、乙两种产品。4月份发生有关的经济业务如下:(1)领用”相关的问题

更多“资料:某工业企业设有一个基本生产车间,生产甲、乙两种产品。4月份发生有关的经济业务如下:(1)领用”相关的问题

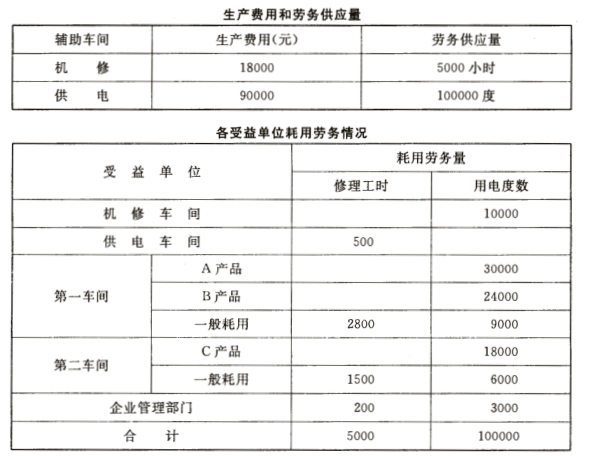

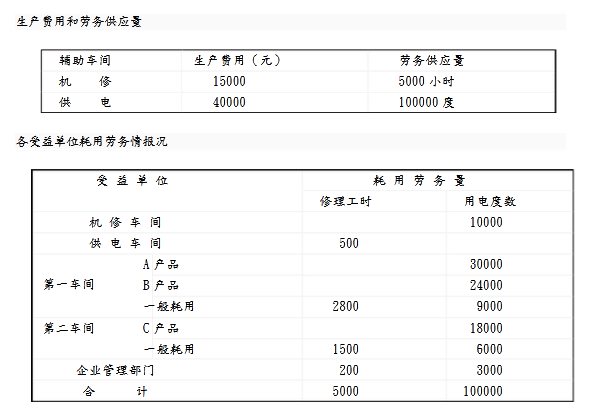

第1题

要求:根据上述资料,采用直接分配法分配辅助生产费用,编制辅助生产费用分配表和相应会计分录

第2题

第3题

第4题

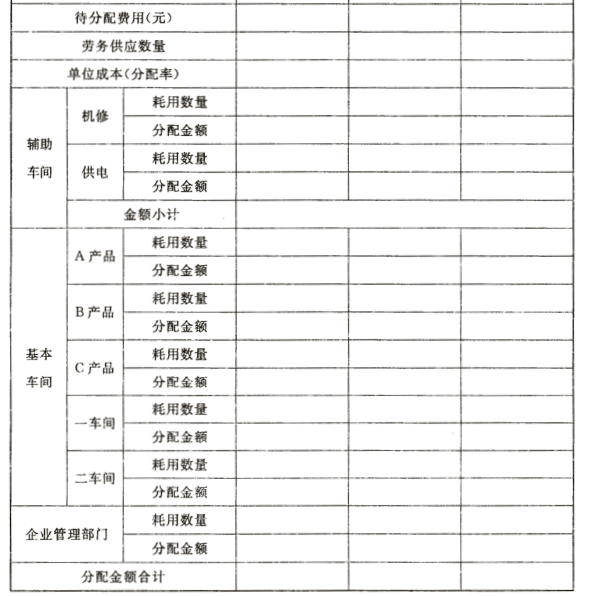

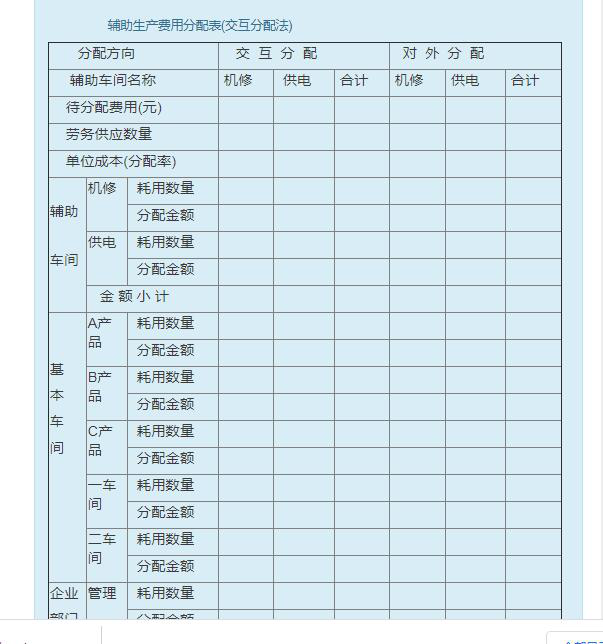

要求:根据上述资料,采用交互分配法分配辅助生产费用,编制辅助生产费用分配表和相应会计分录。(分配率小数保留3位,分配小数尾差,计入管理费用)

第6题

A.借:基本生产成本---甲产品7700制造费用1210辅助生产成本3630

B.贷:原材料12540

C.借:基本生产成本--甲产品7700辅助生产成本4840

D.贷:基本生产成本--甲产品7700管理费用1210辅助生产成本3630

第7题

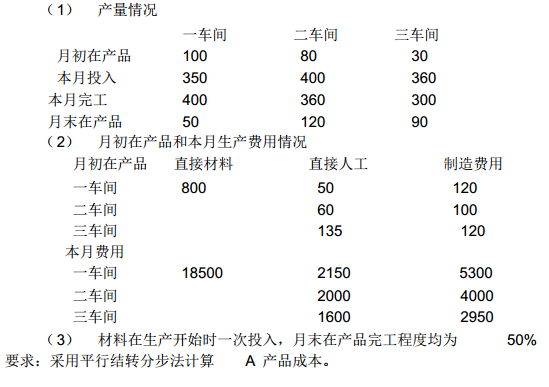

资料:某企业生产甲、乙两种产品,有一个基本生产车间和一个供电车间。产品成本采用品种法计算。

8月份有关成本计算资料如下:

(1)基本生产车间本月发生原材料费用66000元:甲产品耗用A材料20000元,乙产品耗用B材料28000元,甲、乙产品共同耗用C材料16000元,车间一般耗用C材料2000元。C材料定额消耗量:甲产品6000千克,乙产品4000千克。

(2)基本生产车间本月发生应付工资28600元:基本车间生产工人工资24000元,基本生产车间管理人员工资4600元。基本生产车间产品生产工时:甲产品300/小时,乙产品500/小时。

(3)基本生产车间月初在用固定资产原值600000元,固定资产月折旧率为2%。

(4)供电车间供电1200度,计9600元。提供给基本生产车间800度,其中甲产品300度、乙产品400度、车间管理部门100度;提供给企业管理部门400度。

(5)甲产品本月完工200件,月末没有在产品。乙产品本月完工160件,月末在产品40件,完工程度为50%,原材料在生产开始时一次投入。甲产品月初在产品成本为12000元,其中,直接材料5000元,直接工资2632元,其他直接支出368元,制造费用4000元;乙产品月初在产品成本为25000元,其中,直接材料14000元,直接工资4386元,其他直接支出614元,制造费用6000元。

要求:

第8题

(二)材料费用的分配

1. 资料:某企业有一个基本生产车间,生产甲、乙两种产品;两个辅助生产车间:机修和供电车间,为基本生产车间和管理部门提供劳务。某月甲产品产量为500件,乙产品产量为900件。

该企业日常收发材料采用实际成本核算,甲、乙两种产品共同耗用的材料按产品产量比例分配。

根据领料单汇总各单位领料情况如表3-4所示。

表3-4 某企业领料汇总资料

|

2. 要求:(1)根据资料编制材料费用分配表;

(2)作出有关的会计分录。

第9题

(四)人工费用的分配

1. 资料:某企业基本生产车间某月份生产甲产品1200件,每件实际工时20小时;乙产品2600件,每件实际工时为10小时。生产工人工资按生产工时比例分配,职工福利费用按工资总额的14%计提。本月应付工资的资料如表3- 5所示。

表3-5 某企业工资费用资料

|

2. 要求:(1)根据上述资料,编制工资及福利费用分配表;

(2)作出有关的会计分录。

第10题

资料:某厂设有一个基本生产车间和一个辅助生产车间(机修车间)。基本生产车间生产甲、乙两种产品,采用品种法计算产品成本。辅助生产车间的制造费用不通过“制造费用”科目核算。

200×年7月份生产车间发生的经济业务如下:

1.领用材料共计43920元,其中,直接用于甲产品生产的A材料10800元,直接用于乙产品生产的B材料18000元,甲、乙产品共同耗用的C材料12000元(按甲、乙产品的定额消耗量比例进行分配,甲产品的定额消耗量为440千克,乙产品的定额消耗量为560千克),车间一般消耗800元;辅助生产车间领用材料2320元。

2.分配工资及福利费20800元,其中,基本生产车间的工人工资16000元(按甲、乙产品耗用的生产工时比例分配,甲产品生产工时为300小时,乙产品生产工时为500小时),车间管理人员工资3300元,辅助生产车间职工工资1500元,共计20800。

3.计提固定资产折旧费。基本生产车间月初应计提折旧的固定资产原值100000元,辅助生产车间月初应计提折旧的固定资产原值40000元;月折旧率1%。

4.基本生产车间和辅助生产车间发生的其他支出分别为1300元和600元,均通过银行办理转账结算。

5.辅助生产车间(机修车间)提供劳务2410小时,其中:为基本生产车间提供劳务2000小时,为管理部门提供劳务410小时。

6.基本生产车间的制造费用按生产工时比例在甲、乙产品之间进行分配。

7.甲产品各月在产品数量变化不大,生产费用在完工产品与在产品之间的分配,采用在产品按固定成本计价法。乙产品原材料在生产开始时一次投入,原材料费用按完工产品数量和月末在产品数量的比例进行分配,工资及福利费和制造费用采用约当产量比例法进行分配。乙产品本月完工产品100件,月末在产品50件,完工率为50%。甲产品月初在产品成本为8500元,其中,原材料费用3000元,工资及福利费1500元,制造费用4000元;乙产品月初在产品成本为14130元,其中,原材料费用5280元,工资及福利费3600元,制造费用5250元。

要求:列出各项费用的会计分录

相关内容

相关内容

警告:系统检测到您的账号存在安全风险

警告:系统检测到您的账号存在安全风险

为了保护您的账号安全,请在“赏学吧”公众号进行验证,点击“官网服务”-“账号验证”后输入验证码“”完成验证,验证成功后方可继续查看答案!