重要提示:

请勿将账号共享给其他人使用,违者账号将被封禁!

重要提示:

请勿将账号共享给其他人使用,违者账号将被封禁!

题目

A.12023

B.13805

C.13325

D.12245

更多“根据材料回答1~6题: 张某为一企业高级工程师,2011年取得以下收入: (1)张某12月年终奖金64000元”相关的问题

更多“根据材料回答1~6题: 张某为一企业高级工程师,2011年取得以下收入: (1)张某12月年终奖金64000元”相关的问题

第1题

A.1400

B.1040

C.1800

D.3200

第2题

根据以下资料,回答6~8题。

张某刚取得注册税务师执业证书,现就业于某税务师事务所,遇到如下咨询业务,请帮助回答:

某增值税一般纳税人,2011年9月至12月每月均固定外购材料取得增值税专用发票注明税额17万元,应税收入固定为200万元,免税收入分别是100万元、50万元、100万元、50万元,已知,企业外购材料用于应税项目与免税项目无法划分。

请帮助分析:

当月取得增值税专用发票是否必须抵扣此进项税?该增值税专用发票认证、抵扣的期限规定?

第3题

A.2002

B.3025

C.1815

D.1254

第4题

A.(1)

B. (2)

C. (5)

D. (6)

第5题

A.张某的说法正确

B.王某的说法正确

C.李某的说法正确

D.三个人的说法都错误

第6题

A.出版中篇小说应按照稿酬所得缴纳个人所得税

B.因小说加印取得出版社追加稿酬应与出版时的稿酬合并为一次纳税

C.报刊连载取得报社稿酬应与出版时的稿酬合并为一次纳税

D.稿酬所得有减征的规定

第7题

A.50%

B.60%

C.70%

D.80%

E.90%

第8题

A.溢价;1.94年

B.折价;2.16年

C.溢价;2年

D.折价;1.86年

第9题

根据材料回答1~6题:

某县一家具生产企业为增值税一般纳税人,2011年12月份发生如下业务:

(1)从国外进口一台生产设备,关税完税价格为40万元,将该设备从海关运往企业车间,发生运费8万元,已取得公路内河货物运输业统一发票:另外为企业管理部门进口一辆豪华轿车,关税完税价格为100万元;假设进口关税税率均为20%,轿车消费税税率为40%。

(2)从某林场采购原木一批,取得农产品收购凭证,注明的价款为80万元,发生运费6万元,已取得运费发票。

(3)外购三合板一批,取得增值税专用发票,注明价款为20万元,当月装修厂房,领用其中的10%。

(4)年初购进的一批包装材料因管理不善被盗,账面成本为9.86万元,其中运费为1.86万元。

(5)采取“以旧换新”方式销售某型号的自产家具,新产品的不含税销售额为10万元,旧产品作价6万元,共取得差价款4万元。

(6)向某家具商城批发一批家具,开具专用发票取得不含税销售收入300万元,收取包装物押金10万元并单独记账,同时收取装卸费4.68万元并开具了普通发票。

(7)本月底采取委托银行收款方式销售自产家具两台,价款为12万元,尚未办理托收手续。

(8)本年10月份销售的一台家具,由于质量出现了问题,对方要求给予一定的价格减让,已按规定开具了红字专用发票,发票注明价款为2万元。

(9)销售2008年购入的一台旧设备,取得收入8.32万元,并开具了普通发票。

(10)企业下设独立核算的运输车队,为其同行业其他企业提供运输劳务,共取得运输费收入16.38万元。

已知:以上取得的有关票据均通过税务机关的认证。要求:根据上述资料回答下列问题,计算结果保留两位小数:

进口环节应缴纳的增值税为()万元。

A.28.56

B.30.37

C.42.16

D.45.43

第10题

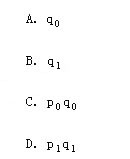

根据下列资料,回答第 80~85 题。

已知某企业三种产品的单位成本及产量资料,如表6—1所示。

第 80 题 计算单位成本综合指数选用的同度量因素为()。

相关内容

相关内容

警告:系统检测到您的账号存在安全风险

警告:系统检测到您的账号存在安全风险

为了保护您的账号安全,请在“赏学吧”公众号进行验证,点击“官网服务”-“账号验证”后输入验证码“”完成验证,验证成功后方可继续查看答案!