重要提示:

请勿将账号共享给其他人使用,违者账号将被封禁!

重要提示:

请勿将账号共享给其他人使用,违者账号将被封禁!

题目

A.张某为本公司虚开增值税专用发票,不构成虚开增值税专用发票罪

B.张某出售空白的增值税专用发票和虚开增值税专用发票的行为构成牵连犯

C.张某向王某出售增值税专用发票的行为构成单位犯罪

D.王某只构成非法出售增值税专用发票罪

E.对王某按照非法出售增值税专用发票罪和虚开增值税专用发票罪并罚

更多“根据材料回答17~20题:甲公司(具有一般纳税人资格)财务负责人张某,虚构本公司与其他企业进行商品”相关的问题

更多“根据材料回答17~20题:甲公司(具有一般纳税人资格)财务负责人张某,虚构本公司与其他企业进行商品”相关的问题

第1题

A.须经董事会同意

B.须经监事会同意

C.须符合公司章程的规定

D.须经股东大会同意

E.收入应当归王某所有

第2题

根据以下资料回答 111~115 题

甲公司为增值税一般纳税人,增值税税率为17%。假定不考虑其他相关税费,2010年6月份甲公司发生如下业务:

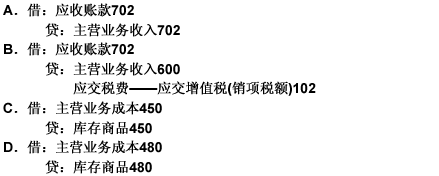

(1)销售A商品为600万元(不含增值税),款项尚未收到,商品实际成本为450万元,市场上同类商品的平均成本为480万元;

(2)向乙公司转让一项软件的使用权,一次性收取使用费20万元并存入银行,且不再提供后续服务;

(3)销售一批原材料,增值税专用发票注明售价80万元,款项收到并存入银行。该批材料的实际成本为60万元;

(4)确认本月设备安装劳务收入120万元,劳务成本95万元;

(5)以银行存款支付管理费用20万元,财务费用10万元,营业外支出5万元。

第 111 题 上述业务(1)的会计分录为()。

第3题

A.信汇

B.电汇

C.托收

D.信用证

第4题

A.175085.47元

B.204000元

C.204726.5元

D.204850元

第5题

A.管理层评估持续经营能力的期间不得少于自资产负债表日起的6个月

B.如果甲公司具有良好的盈利能力和外部资金支持,管理层无须针对持续经营能力做出评估

C.如果存在超出评估期间但可能对持续经营能力产生疑虑的事项,管理层没有义务确定其潜在的影响

D.管理层对持续经营能力做出评估时考虑的信息,应当包括A注册会计师实施审计程序获取的信息

第6题

要求:根据下述资料,回答下列各题。

甲、乙公司均为增值税一般纳税人,增值税税率为17%。甲公司以公允价值(等于计税价格)为500万元的生产设备换入乙公司的一批原材料。甲公司换出设备的账面原价为700万元,于2011年初购入,已计提折旧220万元,已计提减值准备20万元;在清理过程中发生清理费用

5万元。乙公司换出原材料的账面余额为675万元,已计提存货跌价准备25万元,公允价值(等于计税价格)为600万元。甲公司另向乙公司支付补价117万元。甲公司将换入的资产作为原材料核算;乙公司将换入的设备作为固定资产核算。假定不考虑除增值税以外的其他相关税费,该交换具有商业实质且公允价值能够可靠计量。

甲公司换入原材料的入账价值为()万元。 查看材料

A.617

B.600

C.515

D.605

第7题

A.劳动能力鉴定是确定工伤保险待遇的前提

B.劳动功能障碍分为十个等级

C.生活自理障碍分为三个等级

D.生活自理障碍分为五个等级

第8题

根据以下资料,回答1~6题。

A公司为一综合性的商业零售企业,增值税一般纳税人,适用增值税税率17%。2011年3月发生下列事项,请分析流转税的处理(计算过程及结果四舍五入保留两位小数):

当月平价销售电器,收到供货方返利款50000元。

第9题

A.80

B.90

C.100

D.180

第10题

A.127.40万元

B.127.70万元

C.128.42万元

D.148.82万元

第11题

A.甲公司是机构法人

B.甲公司的所有门店都具有法人资格

C.各个门店可独立开展房地产经纪业务

D.甲公司对门店解散后未清偿的债务负有责任

相关内容

相关内容

警告:系统检测到您的账号存在安全风险

警告:系统检测到您的账号存在安全风险

为了保护您的账号安全,请在“赏学吧”公众号进行验证,点击“官网服务”-“账号验证”后输入验证码“”完成验证,验证成功后方可继续查看答案!