重要提示:

请勿将账号共享给其他人使用,违者账号将被封禁!

重要提示:

请勿将账号共享给其他人使用,违者账号将被封禁!

题目

根据下述资料,计算并回答 79~84 问题:(计算结果保留小数点后两位)

某家电厂为增值税一般纳税人,2006年5月发生如下业务。

(1)购入原材料支付价款250000元,取得防伪税控增值税专用发票上注明税额42500元。材料已验收入库,款项未付,专用发票已于当月税款的纳税申报期内向税务机关申请认证,通过后已申请抵扣。

(2)购人低值易耗品取得普通发票一张,支付价税合计9800元。

(3)购入包装材料支付价款21000元,取得防伪税控增值税专用发票上注明的税额3570元。货款已付,材料当月未到达,因此当月也未申请认证。

(4)为本厂幼儿园购入桌椅、小床等,取得增值税专用发票,注明价款18000元,税额3060元。

(5)支付保险公司运输保险费20000元。

(6)销售给某大商场电冰箱500台,每台不含税售价为1800元。

(7)采取以旧换新方式向消费者销售洗衣机200台,每台含税售价为1602.9元,共收现金280000元(已扣除回收旧洗衣机作价款40580元)。

(8)采取分期收款销售方式销售洗衣机一批,含税销售货款514800元,成本34.0000元,合同规定分两期于5月20日、6月15日收回货款,每期257400元,货已发出。

(9)由于管理不善,致使库存原材料丢失,损失79560元(其中含增值税11560元)。

第 79 题 上述各项业务中,所含增值税金不能作为当期进项税额抵扣的是()。

A.购人原材料所含增值税金

B.购入低值易耗品所含增值税金

C.购人包装物所含增值税金

D.为幼儿园购入桌椅、小床所含增值税金

更多“根据下述资料,计算并回答 79~84 问题:(计算结果保留小数点后两位) 某家电厂为增值税一般纳税”相关的问题

更多“根据下述资料,计算并回答 79~84 问题:(计算结果保留小数点后两位) 某家电厂为增值税一般纳税”相关的问题

第1题

根据下述资料请回答第 76~79 题

某乡人民政府统计站统计员私自改动20个村民委员会上报的2009年农村经济统计年报报表,并根据改过的数据编制2009年全乡的年报,经乡政府主要领导签字及加盖乡政府公章后上报到县统计局,被核查发现,涉嫌统计违法。县统计局对此种违法行为依法作出了处理。

第 76 题 该统计员和该乡政府涉嫌统计违法行为有()。

第2题

根据下述资料请回答第 84~85 题

某企业逾期未向该市统计局报送该企业产值报表,市统计局向该企业发出了《统计报表催报通知单》,要求该企业在3日内补报。

第 84 题 如果该企业在3日内补报了产值报表,那么该单位的行为属于什么行为?()

第3题

| 表3-4 分公司销售额数据表 (单位:万元) | ||||||||

| 60 72 78 86 | 60 73 78 87 | 62 74 79 88 | 65 75 79 89 | 65 76 80 89 | 66 76 82 90 | 67 76 83 91 | 70 76 84 92 | 71 77 84 92 |

根据上面的资料进行适当的分组,并编制频数分布表。

第4题

根据下述资料请回答第 84~87 题

某市一单位未按要求到市统计局领取统计报表,收到送达的统计报表催领单后,仍未按规定时间领取统计报表。市统计局认为该单位涉嫌统计违法,遂向其先后送达统计行政处罚告知书和行政处罚决定书。该单位不服市统计局的处罚决定。先后申请了行政复议,提起了行政诉讼。经审理,受理行政复议和行政诉讼的机关均维持了市统计局作出的处罚决定。

第 84 题 此案中该单位的行为构成何种统计违法行为?()

第5题

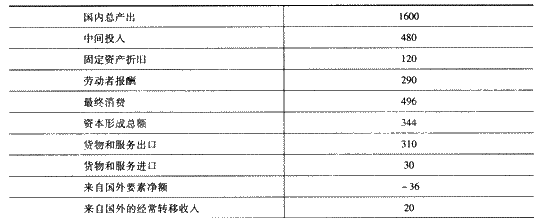

已知某地区某年的国民经济统计资料,如表2-3所示。

表2-3 单位.亿元

根据上述资料请回答 81~84 题:

第 81 题 根据上述资料,计算国内生产总值可采用的方法有()。

第6题

根据以下内容,回答 76~79 题:

A.自愿报告系统

B.记录联结

C.集中检测系统

D.记录应用

E.学术会议报告系统

第 76 题 通过研究使用药物的每个人的全部资料,以提供没有偏性的抽样人群,从而计算药物不良反应的发生率的是()。

第7题

A.该企业为生产性外商投资企业,享受“两免三减半”的企业所得税优惠

B.1992、1993年免税

C.1994、1995、1996减半征收

D.1997年按减半征收

第8题

A.18410元

B.5470元

C.6070元

D.7470元

第9题

A.向贫困地区的捐款

B.业务宣传费和广告费

C.补发工资和计算提取"三费"

D.新产品研究开发费

E.人力不可抗拒的净损失

第10题

根据上文,回答第 79~84 题

某市化妆品厂为增值税一般纳税人,增值税税率17%,消费税税率30%,企业所得税税率33%。1998年度和1999年度的生产经营情况如下:

1998年度自行申报取得产品销售收入5500万元;应结转的产品销售成本3907万元;发生产品销售费用130万元;应缴纳增值税120万元、消费税830万元、城市维护建设税66.5万元、教育费附加 28.5万元;发生管理费用 480万元(其中含业务招待费用30万元,研究开发新产品、新技术的各项费用8万元);发生的财务费用55万元;营业外支出40万元(其中含通过当地减灾委员会向灾区捐款10万元);从联营企业分回税后利润50万元(联营企业所得税税率15%)。

1999年度自行申报取得产品销售收入8200万元;购进原材料取得增值税专用发票,支付价款3500万元,支付增值税595万元,支付购货的运杂费68万元,材料全部验收入库;购大卡车一辆本厂自用,支付货款8万元;本年应结转的产品销售成本4580万元;应缴纳增值税150万元、消费税1350万元、城市维护建设税105万元、教育费附加45万元;发生管理费用1230万元(其中含业务招待费用35万元,研究开发新产品、新技术的各项费用12万元,缴纳的印花税款1.8万元);发生财务费用一12万元;发生产品销售费用246万元;营业外支出65万元(其中含通过民政部门向贫困地区捐赠20万元);境外分支机构分回收益63万元,在境外已缴纳了30%的企业所得税;全年计入各项成本费用中的实发工资总额255万元,并按实发工资总额和规定的比例计算提取了职工福利费、职工工会经费、职工教育经费(1999年企业平均在册职工350人,当地政府规定人均月计税工资标准550元)。

要求:根据所给资料,依据企业所得税法规的规定回答下列相关问题:(以万元为单位,如小数点后多位的按四舍五入保留小数点后两位)

第 79 题 1998年度化妆品厂计算企业所得税应纳税所得额时,可以据实扣除的项目是()。

A.管理费用

B.财务费用

C.营业外支出

D.分口的联营利润

相关内容

相关内容

警告:系统检测到您的账号存在安全风险

警告:系统检测到您的账号存在安全风险

为了保护您的账号安全,请在“赏学吧”公众号进行验证,点击“官网服务”-“账号验证”后输入验证码“”完成验证,验证成功后方可继续查看答案!