重要提示:

请勿将账号共享给其他人使用,违者账号将被封禁!

重要提示:

请勿将账号共享给其他人使用,违者账号将被封禁!

题目

A.585

B.600

C.785

D.800

更多“第 3 题 某企业年末\"应收账款\"科目的借方余额为600万元,其中,\"应收账款”相关的问题

更多“第 3 题 某企业年末\"应收账款\"科目的借方余额为600万元,其中,\"应收账款”相关的问题

第1题

【题目描述】

第 3 题某企业年末"应收账款"科目的借方余额为600万元,其中,"应收账款"明细账的借方余额为800万元,贷方余额为200万元。年末计提坏账准备后的"坏账准备"科目的贷方余额为15万元。假定不考虑其他应收款计提坏账准备因素,该企业年末资产负债表中"应收账款"项目的金额为()万元。A.585

B.600

C.785

D.800

| 【我提交的答案】: |

| 【参考答案与解析】: 正确答案:C |

答案分析:

【我的疑问】(如下,请求专家帮助解答)

请求速度

第2题

【题目描述】

某企业年末“应收账款”科目的借方余额为600万元,其中,“应收账款”明细账的借方余额为800万元,贷方余额为200万元。年末计提坏账准备后的“坏账准备”科目的贷方余额为15万元。假定不考虑其他应收款计提坏账准备因素,该企业年末资产负债表中“应收账款”项目的金额为( )万元。A.585

B.600

C.785

D.800

| 【我提交的答案】: B |

| 【参考答案与解析】: 正确答案:C |

解析:在企业年末资产负债表中,“应收账款”项目反映企业因销售商品、产品和提供劳务等而应向购买单位收取的各种款项,减去已计提的坏账准备后的净额。应根据“应收账款”科目所属各明细科目的期末借方余额合计800万元,减去“坏账准备”科目中有关应收账款计提的坏账准备期末余额15万元后的金额785万元填列。如“应收账款”科目所属明细科目期未有贷方余额,应在本表“预收账款”项目内填列,而不应在“应收账款”项目中反映。

第3题

(2002年考试真题)某企业年末“应收账款”科目的借方余额为600万元,其中,“应收账款”明细账的借方余额为800万元,贷方余额为200万元。年末计提坏账准备后的“坏账准备”科目的贷方余额为15万元。假定不考虑其他应收款计提坏账准备因素,该企业年末资产负债表中“应收账款”项目的金额为()万元。

A.585

B.600

C.785

D.800

第4题

A.6000

B.60000

C.3000

D.30000

第5题

【题目描述】

某企业年末“应收账款”科目的借方余额为60000元,坏帐准备的计提比例为5%。年初坏帐准备帐户的余额为2000元,本期未发生与坏帐准备科目相联系的业务。年末应计提的坏帐准备为()元。

A、3000

B、2000

C、1000

D、800

| 【我提交的答案】: A |

| 【参考答案与解析】: 正确答案:C |

【我的疑问】(如下,请求专家帮助解答)

第6题

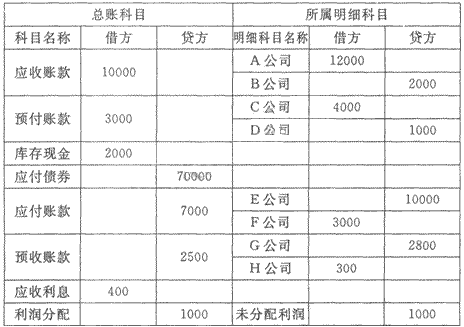

根据以下资料,完成 22~25 题。

某企业年末部分会计科目余额如下表:

第 22 题 资产负债表中“应收账款”的期末数为()。

第7题

A.1 000

B.3 000

C.5000

D.7 000

第8题

A.3 000

B.2 000

C.1 000

D. 800

第9题

要求:根据上述资料,编制2006、2007、2008年度计提坏账准备,确认坏账损失、收回前期已注销的坏账的会计分录。

第10题

应收账款账龄 应收账款金额(元) 估计损失百分比(%)

未过期 350000 0.5

过期1个月 80000 1

过期3个月 60000 5

过期6个月 10000 10

合 计 500000

要求:

(1)编制年度内确认坏账的会计分录。

(2)若该企业采用应收账款余额百分比法提取坏账准备,提取比例为1%。计算年末应提取的坏账准备并编制会计分录。

(3)若该企业采用账龄分析法提取坏账准备,计算年末应提取的坏账准备并编制会计分录。

相关内容

相关内容

警告:系统检测到您的账号存在安全风险

警告:系统检测到您的账号存在安全风险

为了保护您的账号安全,请在“赏学吧”公众号进行验证,点击“官网服务”-“账号验证”后输入验证码“”完成验证,验证成功后方可继续查看答案!