重要提示:

请勿将账号共享给其他人使用,违者账号将被封禁!

重要提示:

请勿将账号共享给其他人使用,违者账号将被封禁!

题目

更多“F公司为一上市公司,有关资料如下:资料一:2018年度的营业收入为25000万元,营业成本为17500万元。2019年的目标营业收入增长率为100%,且营业净利率和股利支付率保持不变。适用的企业所得税…”相关的问题

更多“F公司为一上市公司,有关资料如下:资料一:2018年度的营业收入为25000万元,营业成本为17500万元。2019年的目标营业收入增长率为100%,且营业净利率和股利支付率保持不变。适用的企业所得税…”相关的问题

第1题

F公司为一上市公司,有关资料如下:

资料一:

(1)2016年度的销售收入为25000万元,销售成本为17500万元。2017年的目标营业收入增长率为100%,且销售净利率和股利支付率保持不变。适用的企业所得税税率为25%。

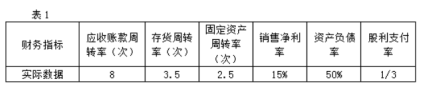

(2)2016年度相关财务指标数据如下表所示:

(3)2016年12月31日的资产负债表(简表)如下表所示:

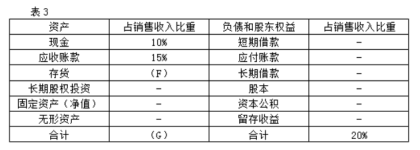

(4)根据销售百分比法计算的2016年年末资产、负债各项目占销售收入的比重数据如下表所示(假定增加销售无需追加固定资产投资):

说明:上表中用“-”表示省略的数据。

资料二:

若新增筹资现有三个筹资方案可供选择(假定各方案均不考虑筹资费用):

(1)发行普通股。该公司普通股的β系数为1.5,一年期国债利率为5%,市场平均报酬率为11%。

(2)发行债券。该债券期限10年,票面利率8%,按面值发行。

(3)利用售后回租的融资租赁方式。该项租赁租期10年,每年租金200万元,每年年末支付,期满租赁资产残值为零。

附:时间价值系数表。

要求:

(1)根据资料一计算或确定以下指标:

①计算2016年的净利润;

②确定表2中用字母表示的数值(不需要列示计算过程);③确定表3中用字母表示的数值(不需要列示计算过程);

④计算2017年预计留存收益;

⑤按销售百分比法预测该公司2017年需要增加的资金数额(不考虑折旧的影响);

⑥计算该公司2017年需要增加的外部筹资数额。

(2)根据资料二回答下列问题

①利用资本资产定价模型计算普通股资本成本;

②利用非贴现模式(即一般模式)计算债券资本成本;

③利用贴现模式计算融资租赁资本成本;

④根据以上计算结果,为F公司选择筹资方案。

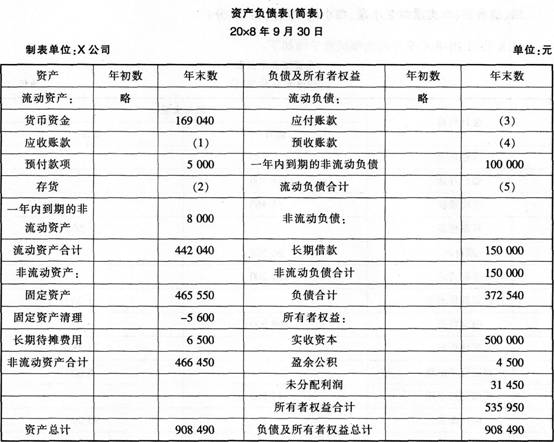

第3题

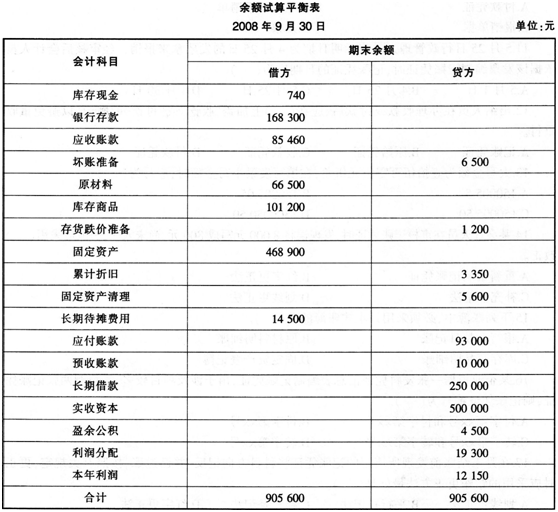

X公司20×8年9月的余额试算平衡表如下:

补充资料:(1)长期待摊费用中含将于一年内摊销的金额8000元。

(2)长期借款期末余额中将于一年内到期归还的长期借款数为100000元。

(3)应收账款有关明细账期末余额情况为:“应收账款——A公司”借方余额98000,“应收账款——B公司”贷方余额12540。

(4)应付账款有关明细账期末余额情况为:“应付账款——C公司”贷方余额98000,“应付账款——D公司”借方余额5000。

(5)预收账款有关明细账期末余额情况为:“预收账款——E公司”贷方余额12000。“预收账款——F公司”借方余额2000。

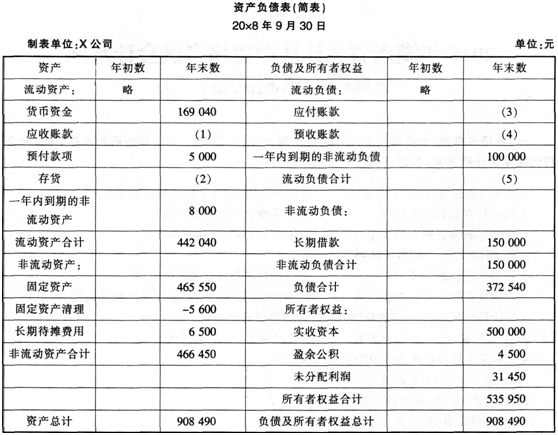

要求:请代X公司完成下列资产负债表的编制。

第4题

X公司20x8年9月的余额试算平衡如下:

补充资料:(1)长期待摊费用中含将于一年内摊销的金额8000元。

(2)长期借款期末余额中将于一年内到期归还的长期借款数为100000元。

(3)应收账款有关明细账期末余额情况为:“应收账款——A公司”借方余额98000,“应收账款——B公司”贷方余额12540。

(4)应付账款有关明细账期末余额情况为:“应付账款——C公司”贷方余额98000,“应付账款——D公司”借方余额5000。

(5)预收账款有关明细账期末余额情况为:“预收账款——E公司”贷方余额12000,“预收账款——F公司”借方余额2000。

要求:请代X公司完成下列资产负债表的编制。

第5题

甲公司是一家上市公司,有关资料如下:

资料一:2008年3月31日甲公司股票每股市价26元,每股收益2元;股东权益项目构成如下:普通股5 000万股,每股面值1元,计5 000万元;资本公积500万元;留存收益9 500万元。公司实行稳定增长的股利政策,股利年增长率为4%。目前一年期国债利息率为5%,市场组合风险收益率为8%。不考虑通货膨胀因素。

资料二:2008年4月1日,甲公司公布的2007年度分红方案为:凡在2008年4月l5日前登记在册的本公司股东,有权享有每股1.25元的现金股息分红,除息日是2008年4月16日,享有本次股息分红的股东可于5月16日领取股息。

资料三:2008年4月20日,甲公司股票市价为每股26元,董事会会议决定,根据公司投资计划拟增发股票1 000万股,并规定原股东享有优先认股权,每股认购价格为17元。

要求:

(1)根据资料一:①计算甲公司股票的市盈率;②若甲公司股票所含系统风险与市场组合的风险一致,确定甲公司股票的贝塔系数;③若甲公司股票的贝塔系数为1.5,运用资本资产定价模型计算其必要收益率。

(2)根据资料一和资料三计算下列指标:①原股东购买l股新发行股票所需要的认股权数;②登记目前的附权优先认股权价值;③无优先认股权的股票价格。

(3)假定目前普通股每股市价为26元,根据资料一和资料二,运用股利折现模型计算留存收益筹资成本。

(4)假定甲公司发放10%的股票股利替代现金分红,并于2008年4月16日完成该分配方案,结合资料一计算完成分红方案后的下列指标:①普通股股数;②股东权益各项目的数额。

(5)假定2008年3月31日甲公司准备用现金按照每股市价26元回购1 000万股股票,且公司净利润与市盈率保持不变,结合资料一计算下列指标:①净利润;②股票回购之后的每股收益;③股票回购之后的每股市价。

第6题

Y股份有限公司(以下简称Y公司)为上市公司,属于增值税一般纳税企业,适用的增值税税率为17%。其2006年度财务报表由u会计师事务所实施审计,2007年度改由ABC会计师事务所指派的A和B注册会计师所实施审计。Y公司尚未采用计算机记账,2007年度未审财务报表列示的资产总额为35000万元,负债总额为25000万元,利润总额为3500万元。A和B注册会计师决定以Y公司2007年度未审利润总额的10%作为

财务报表层次的重要性水平。相关资料如下。

资料一:

Y公司采用备抵法核算坏账,坏账准备按期末应收款项(包括应收账款和其他应收款)余额的6%计提。Y公司2007年末未经审计的应收账款项目为借方余额21000万元,其他应收款项目为借方余额1692万元,应付账款项目为贷方余额8080万元,预收款项项目为贷方余额l350万元,坏账准备科目为l260万元。其中,应付账款项目和预收款项工作日的明细组成列示如下。 单位:万元

科目 余额 科目 余额 应付账款一a公司 600 预收款项一f公司 210 应付账款一b公司 一l50 预收款项一g公司 100 应付账款一c公司 208 预收款项一h公司 一200 应付账款一d公司 100 预收款项一i公司 19 应付账款一e公司 50 预收款项一j公司 6 合计 8080 合计 1350

第7题

甲公司是一家快速成长的上市公司,目前因项目扩建急需筹资1亿元。由于当前公司股票价格较低,公司拟通过发行可转换债券的方式筹集资金,并初步拟定了筹资方案。有关资料如下:

(1)可转换债券按面值发行,期限5年。每份可转换债券的面值为1000元,票面利率为5%,每年年末付息一次,到期还本。可转换债券发行一年后可以转换为普通股,转换价格为25元。

(2)可转换债券设置有条件

第8题

甲公司生产销售A产品,有关资料如下:资料一:公司2019年12月31日资产负债表(单位:万元)如下。 资料二:公司2019年销售收入为6000万元,净利润为600万元,股利支付率为70%。资料三:预计2020年销售收入将增长到9000万元,公司流动资产和流动负债占销售收入的比例一直保持稳定不变。此外,随销售增长而需要追加设备投资1500万元。2020年销售净利率和股利支付率与2019年相同。资料四:因销售增长而需要添置的设备有X和Y两种型号可供选择,二者具有同样的功用,报价均为1500万元。X设备可用5年,最终报废残值为300万元,每年发生付现成本1000万元。Y型设备可用8年,经测算年金成本为1400万元。公司计算年金成本时不考虑所得税的影响,贴现率为10%,有关时间价值系数如下:(P/A,10%,5)=3.7908,(P/F,10%,5)=0.6209要求:(1)根据资料一,计算2019年年末的流动比率、速动比率与产权比率。(2)根据资料二,计算2019年销售净利率。(3)根据资料一、资料二和资料三,计算①2020年增加的流动资产②2020年增加的流动负债③2020年年留存收益增加额④2020年外部融资需要量(4)根据资料四,计算X型设备的年金成本,并判断甲公司应选择哪种设备。

资料二:公司2019年销售收入为6000万元,净利润为600万元,股利支付率为70%。资料三:预计2020年销售收入将增长到9000万元,公司流动资产和流动负债占销售收入的比例一直保持稳定不变。此外,随销售增长而需要追加设备投资1500万元。2020年销售净利率和股利支付率与2019年相同。资料四:因销售增长而需要添置的设备有X和Y两种型号可供选择,二者具有同样的功用,报价均为1500万元。X设备可用5年,最终报废残值为300万元,每年发生付现成本1000万元。Y型设备可用8年,经测算年金成本为1400万元。公司计算年金成本时不考虑所得税的影响,贴现率为10%,有关时间价值系数如下:(P/A,10%,5)=3.7908,(P/F,10%,5)=0.6209要求:(1)根据资料一,计算2019年年末的流动比率、速动比率与产权比率。(2)根据资料二,计算2019年销售净利率。(3)根据资料一、资料二和资料三,计算①2020年增加的流动资产②2020年增加的流动负债③2020年年留存收益增加额④2020年外部融资需要量(4)根据资料四,计算X型设备的年金成本,并判断甲公司应选择哪种设备。

第9题

(一)甲上市公司发行公司债券为建造专用生产线筹集资金,有关资料如下:

(1)2007年12月31日,委托证券公司以7755万元的价格发行3年期分期付息公司债券,该债券面值为8000万元,票面年利率为4.5%,实际年利率为5.64%,每年付息一次,到期后按面值偿还,支付的发行费用与发行期间冻结资金产生的利息收入相等。

(2)生产线建造工程采用出包方式,于2008年1月1日开始动工,发行债券所得款项当日全部支付给建造承包商,2009年12月31日所建造生产线达到预定可使用状态。

(3)假定各年度利息的实际支付日期均为下年度的1月10日,2011年1月10日支付2010年度利息,一并偿付面值。

(4)所有款项均以银行存款收付。

要求:

36.计算甲公司该债券在各年末的摊余成本、应付利息金额、当年应予资本化或费用化的利息金额、利息调整的本年摊销额和年末余额,结果填入答题卡第1页所附表格(不需列出计算过程)。

第10题

甲公司 2015 年至 2016 年与 F 专利技术有关的资料如下:

资料一:2015 年 1 月 1 日,甲公司与乙公司签订 F 专利技术转让协议,协议约定,该专利技术的转让价款为 2000 万元。甲公司于协议签订日支付 400 万元,其余款项自当年末起分4 次每年末支付 400 万元。当日,甲、乙公司办妥相关手续,甲公司以银行存款支付 400 万元,立即将该专利技术用于产品生产,预计使用 10 年,预计净残值为零,采用直线法摊销。 甲公司计算确定的该长期应付款项的实际年利率为6%,年金现值系数(P / A, 6%,4)为3.47。

资料二:2016 年 1 月 1 日,甲公司因经营方向转变,将 F 专利技术转让给丙公司,转让价款 1500 万元收讫存入银。同日,甲、丙公司办妥相关手续。 假定不考虑其他因素。

要求:

(1)计算甲公司取得 F 专利技术的入账价值,并编制甲公司 2015 年 1 月 1 日取得 F 专利技术的相关会计分录。

(2)计算 2015 年专利技术的摊销额,并编制相关会计分录。

(3)分别计算甲公司 2015 年未确认融资费用的摊销金额及 2015 年 12 月 31 日长期应付款的摊余成本。

(4)编制甲公司 2016 年 1 月 1 日转让 F 专利技术的相关会计分录。

第11题

相关内容

相关内容

以下有关货币政策的说法不正确的是()。A.我国货币政策的最终目标是保持货币币值稳定,并以此促进

某企业起初负债总额80 000元,所有者权益总额100 000。现收回外单位前欠货款20 000元,此时企业资产

国务院银行业监督管理机构若对商业银行进行接管,被接管的商业银行的债权债务关系不因接管而变化。

消费税由征收____,进口的应税消费品的消费税由____代征。()A.财政机关;海关B.海关;税务机

某企业会计科目的编码方式为:一级为4位,二级为2位,三级为2位,四级为2位。请问,1211010203表示的是

按照企业价值评估的市价/净资产比率模型,以下四种属于“市净率”的关键驱动因素是()。A.企业

以下有关货币政策的说法不正确的是()。A.我国货币政策的最终目标是保持货币币值稳定,并以此促进

某企业起初负债总额80 000元,所有者权益总额100 000。现收回外单位前欠货款20 000元,此时企业资产

国务院银行业监督管理机构若对商业银行进行接管,被接管的商业银行的债权债务关系不因接管而变化。

消费税由征收____,进口的应税消费品的消费税由____代征。()A.财政机关;海关B.海关;税务机

某企业会计科目的编码方式为:一级为4位,二级为2位,三级为2位,四级为2位。请问,1211010203表示的是

按照企业价值评估的市价/净资产比率模型,以下四种属于“市净率”的关键驱动因素是()。A.企业

警告:系统检测到您的账号存在安全风险

警告:系统检测到您的账号存在安全风险

为了保护您的账号安全,请在“赏学吧”公众号进行验证,点击“官网服务”-“账号验证”后输入验证码“”完成验证,验证成功后方可继续查看答案!