重要提示:

请勿将账号共享给其他人使用,违者账号将被封禁!

重要提示:

请勿将账号共享给其他人使用,违者账号将被封禁!

题目

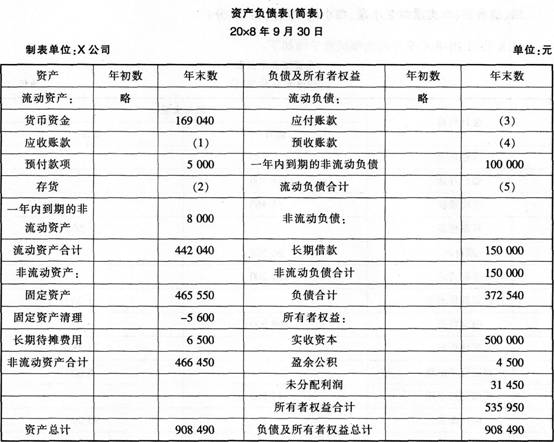

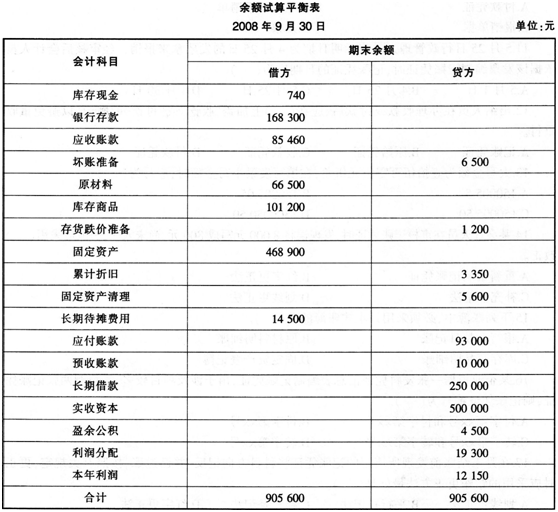

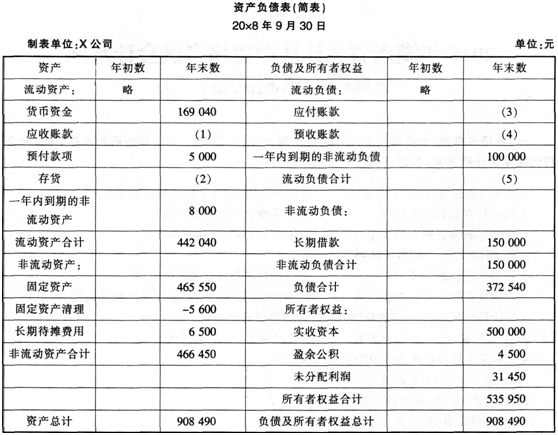

X公司20x8年9月的余额试算平衡如下:

补充资料:(1)长期待摊费用中含将于一年内摊销的金额8000元。

(2)长期借款期末余额中将于一年内到期归还的长期借款数为100000元。

(3)应收账款有关明细账期末余额情况为:“应收账款——A公司”借方余额98000,“应收账款——B公司”贷方余额12540。

(4)应付账款有关明细账期末余额情况为:“应付账款——C公司”贷方余额98000,“应付账款——D公司”借方余额5000。

(5)预收账款有关明细账期末余额情况为:“预收账款——E公司”贷方余额12000,“预收账款——F公司”借方余额2000。

要求:请代X公司完成下列资产负债表的编制。

更多“X公司20x8年9月的余额试算平衡如下: 补充资料:(1)长期待摊费用中含将于一年内摊销的金额8000元。”相关的问题

更多“X公司20x8年9月的余额试算平衡如下: 补充资料:(1)长期待摊费用中含将于一年内摊销的金额8000元。”相关的问题

第1题

X公司20×8年9月的余额试算平衡表如下:

补充资料:(1)长期待摊费用中含将于一年内摊销的金额8000元。

(2)长期借款期末余额中将于一年内到期归还的长期借款数为100000元。

(3)应收账款有关明细账期末余额情况为:“应收账款——A公司”借方余额98000,“应收账款——B公司”贷方余额12540。

(4)应付账款有关明细账期末余额情况为:“应付账款——C公司”贷方余额98000,“应付账款——D公司”借方余额5000。

(5)预收账款有关明细账期末余额情况为:“预收账款——E公司”贷方余额12000。“预收账款——F公司”借方余额2000。

要求:请代X公司完成下列资产负债表的编制。

第2题

天宇公司2008年12月31日总分类账户本期发生额和余额对照表(试算平衡表)如下:

.jpg)

要求:根据试算平衡的原理将表格中标有括号的位置填上数据(不要求写出计算过程)。

第3题

某企业为增值税一般纳税企业,适用增值税税率为17%,20X8年8月31日各分类账账户余额如下(金额

单位:元)

借方 贷方

库存现金 6 000 累计折旧 6 000

银行存款 80 000 短期借款 50 000

原材料 20 000 应付账款 60 000

库存商品 30 000 应交税费 30 000

应收账款 80 000 实收资本 300 000

固定资产 250 000 资本公积 20 000

假设该企业9月份仅发生下列经济业务:

(1)收到投资者追加投资共计130 000元,其中:50 000元现金存入银行,全新设备一台价值80 000元

经交付使用。

(2)用银行存款30 000元归还前欠外单位的购料款。

(3)收回某公司的应收账款50 000元,款项已存入银行。

(4)购入原材料20 000元,增值税专用发票注明增值税额为3 400元,款项尚未付,材料已验收入库。

(5)用资本公积15 000元转增资本。

要求 :

(1)根据上述业务,编制会计分录。

(2)填制完成总分类账户本期发生额及余额试算平衡表。

总分类账户本期发生额及余额试算平衡表

项目 期初余额 本期发生额 期末余额

借方 贷方 借方 贷方 借方 贷方

库存现金 6 000

银行存款 80 000

原材料 20 000

库存商品 30 000

应收账款 80 000

固定资产 250 000

累计折旧 6 000

短期借款 50 000

应付账款 60 000

应交税费 30 000

实收资本 300 000

资本公积 20 000

合计 466 000 466 000

第4题

甲公司20X8年年未总资产比年初总资产多45 000元,年未流动资产是年未流动负债的3.5倍。20X8年

年未的资产负债表(简表)如下:

资产负债表(简表)

编制单位:甲公司 20X8年12月31日 单位:元

资 产 期末余额 年初余额 负债及所有者权益 期末余额 年初余额

流动资产: 流动负债:

货币资金 16 500 12 500 短期借款 9 700 4 500

应收账款 (①) 43 500 应付账款 4 900 (⑩)

预付账款 24 000 (④) 应交税费 (⑦) 6 500

存货 42 000 20 000 流动负债合计 28 400 23 000

流动资产合计 (②) (⑤) 非流动负债

非流动资产: 长期借款 109 600 80 000

固定资产 200 600 164 000 所有者权益:

实收资本 120 000 120 000

盈余公积 (⑧) 32 000

所有者权益合计 162 000 152 000

资产总计 (③) (⑥) 负债及所有者权益总计 (⑨) 255000

要求:计算上表括号中的数据,并将各数据按序号填写在答题纸的对应横线上。

第5题

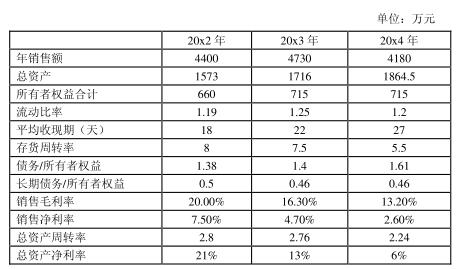

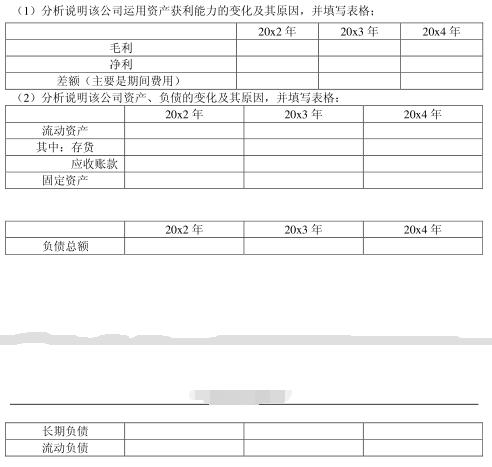

ABC公司近三年的主要财务数据和财务比率如下:

假设该公司没有营业外收支和投资收益,所得税税率不变。

要求:

(3)假如你是该公司的财务经理,在20x8年从哪些方面改善公司的财务状况和经营业绩?

(4)假设该公司于20x4年3月1日向我行借入流动资金贷款150万元,还款日为20x4年9月30日,利率为基准利率上浮10%,按月浮动,按积数法计息,贷款发放时一年期贷款基准利率为6.12%,20x4年6月21日央行将一年期贷款基准利率上调到6.57%,求此笔贷款应付利息金额。

第6题

第7题

南方公司××年11月30日,总分类账户的余额如下:

库存现金 6450 银行存款 238600

原材料 42000 库存商品 65000

应收账款 12800 其他应收款 1600

预付账款 2400 固定资产 85000

累计折旧 27000 短期借款 50000

应付账款 218000 资本公积 13000

应付职工薪酬 3000 实收资本 100000

本年利润 35600 盈余公积 7250

要求:根据上述余额,编制11月份余额试算平衡表。

第8题

甲公司为上市公司,20 × 6年至20 × 8年的有关资料如下:

(1)20 X 6年1月1日发行在外普通股股数为82000万股。

(2)20×6年5月31日,经股东大会同意并经相关监管部门核准,甲公司以20X6年5月20日为股权登记日,向全体股东每10股发放1.5份认股权证,共计发放12300万份认股权证,每份认股权证可以在20×7年5月31日按照每股6元的价格认购1股甲公司普通股。20 X 7年5月31日,认股权证持有人全部行权,甲公司收到认股权证持有人交纳的股款73800万元。20 X 7年6月1日,甲公司力、理完成工商变更登记,将注册资本变更为94300万元。

(3)20 X 8年9月25日,经股东大会批准,甲公司以20×8年6月30日股份总额94300万股为94 300万股为基数,向全体股东每10股派发2股红利。

(4)甲公司归属于普通股股东的净利润20 X 6年度为36000万元,20 X 7年度为54000万元,20X8年度为40000万元。

(5)甲公司股票20×6年6月至20 X 6年12月平均市场价格为每股10元,20 X 7年1月至20×7年5月平均市场价格为每股12元。

本题假定不存在其他股份变动因素。要求:

(1)计算甲公司20X 6年度利润表中列示的基本每股收益和稀释每股收益;

(2)计算甲公司20×7年度利润表中列示的基本每股收益和稀释每股收益;

(3)计算甲公司20×8年度利润表中列示的基本每股收益和稀释每股收益以及经重新计算的比较数据。

第9题

签订一份产品销售合同,约定在20X8年2月底以每件2.4万元的价格向京AA公司销售某产品3000件。如渝QQ公司不能执行合同,需要支付违约金,金额为合同总价款的20%。(2)由于原材料价格上升,20X7年12月31日,渝QQ公司已生产Y产品3000件,并验收入库,每件成本3.2万元。Y产品20X7年12月底的市场价格为每件价格为4.8万元。如果不执行与京AA公司的合同,渝QQ公司这批产品的市场销售完全没有问题。根据上述资料,渝QQ公司应确认的损失表述不正确的是()。

A、由于该合同因存在标的资产,故应先对标的资产进行减值测试

B、执行该合同的损失为2400万元

C、不执行该合同,渝QQ公司将发生损失,损失金额为1440万元

D、选择支付违约金方案,应确认营业外支出1440万元

相关内容

相关内容

警告:系统检测到您的账号存在安全风险

警告:系统检测到您的账号存在安全风险

为了保护您的账号安全,请在“赏学吧”公众号进行验证,点击“官网服务”-“账号验证”后输入验证码“”完成验证,验证成功后方可继续查看答案!