重要提示:

请勿将账号共享给其他人使用,违者账号将被封禁!

重要提示:

请勿将账号共享给其他人使用,违者账号将被封禁!

题目

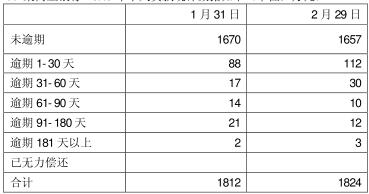

历史违约损失率100%,前景系数1.08,20X8年2月29日未逾期的个人贷款应计提多少减值准备?

历史违约损失率100%,前景系数1.08,20X8年2月29日未逾期的个人贷款应计提多少减值准备? 更多“某商业银行20X8年个人贷款统计数据如下(单位:万元) 历史违约损失率100%,前景系数1.08,20X8年2月29日未逾期的个人贷款应计提多少减值准备?”相关的问题

更多“某商业银行20X8年个人贷款统计数据如下(单位:万元) 历史违约损失率100%,前景系数1.08,20X8年2月29日未逾期的个人贷款应计提多少减值准备?”相关的问题

第1题

目的:练习成本法的核算

资料:20X8年1月1日,A公司以银行存款500万元取得B公司80%的股份。该项投资属于非同一控制下的企业合并。20X8年5月10日,B公司宣告分配20X7年度现金股利100万元,于20X8年6月10日发放;20X8年度B公司实现利润200万元。20X9年5月10日,B公司宣告分配现金股利300万元。

要求:编制A公司相关会计分录。(金额单位用万元表示)

第3题

A.13.5万元

B.15万元

C.16.5万元

D.18万元

第4题

目的:练习综合业务核算

资料:甲公司20X8年至20X0年对丙公司的投资业务如下:

(1)20X8年3月1日,甲公司以银行存款2100万元购入丙公司20%股份(包括已宣告发放但尚未领取的现金股利20万元),另支付相关税费10万元。甲公司对丙公司的财务和经营决策具有重大影响,并准备长期持有该股份。20X8年3月1日,丙公司可辨认净资产的公允价值为12000万元。

甲公司取得该项投资时,丙公司一管理用固定资产账面原价为6000万元,原预计使用年限为10年,已使用5年,预计净残值为0,采用直线法计提折旧,其公允价值为4200万元,丙公司所得税率为25%。

(2)20X8年4月10日,丙公司分派20X7年度的现金股利100万元。

(3)20X8年11月30日,丙公司因合营企业资本公积增加而调整增加资本公积200万元。

(4)丙公司20X8年度实现净利润900万元,其中1~2月份实现净利润为100万元,3~12月份实现净利润800万元。

(5)20X9年4月10日,丙公司召开股东大会,审议通过20X8年的利润分配方案为:按净利润的10%提取法定盈余公积;分配现金股利800万元。该利润分配方案于当日对外公布。

(6)20X9年,丙公司发生净亏损600万元。

(7)20X9年12月31日,由于丙公司当年发生亏损,甲公司对丙公司投资的预计可收回金额为2100万元。

(8)20X0年3月10日甲公司出售对丙公司的全部投资,收到出售价款2080万元,已存入银行。

要求:编制甲公司对丙公司长期股权投资的会计分录。(金额单位用万元表示)

第6题

A.16.5万元

B.13.5万元

C.15万元

D.18万元

第7题

中国银行业监督管理委员会于()颁布了《个人贷款管理暂行办法》。

A.2010年2月12日

B,1999年2月12日

C.1998年2月12日

D.1995年2月12日

第8题

A.22.58

B.40

C.41.64

D.100

第9题

A.GDP增长率

B.消费者物价指数(CPI)

C.汇率变化

D.公司贷款增长率/减少率

第10题

估计违约损失率的损失是经济损失,必须以历史回收率为基础,参考至少()年、涵盖一个经济周期的数据。

A.3

B.5

C.7

D.1

第11题

某商业银行2009年给1000个客户发放了贷款,最后有4个客户违约,那么0.4%是这1000个客户的()。

A.违约概率

B.违约频率

C.违约损失率

D.预期损失率

相关内容

相关内容

警告:系统检测到您的账号存在安全风险

警告:系统检测到您的账号存在安全风险

为了保护您的账号安全,请在“赏学吧”公众号进行验证,点击“官网服务”-“账号验证”后输入验证码“”完成验证,验证成功后方可继续查看答案!