重要提示:

请勿将账号共享给其他人使用,违者账号将被封禁!

重要提示:

请勿将账号共享给其他人使用,违者账号将被封禁!

题目

F公司为一上市公司,有关资料如下:

资料一:

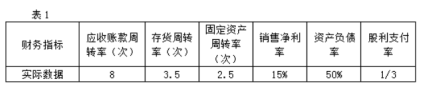

(1)2016年度的销售收入为25000万元,销售成本为17500万元。2017年的目标营业收入增长率为100%,且销售净利率和股利支付率保持不变。适用的企业所得税税率为25%。

(2)2016年度相关财务指标数据如下表所示:

(3)2016年12月31日的资产负债表(简表)如下表所示:

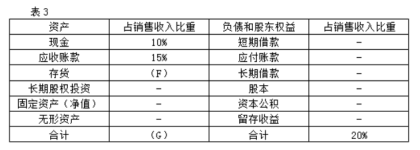

(4)根据销售百分比法计算的2016年年末资产、负债各项目占销售收入的比重数据如下表所示(假定增加销售无需追加固定资产投资):

说明:上表中用“-”表示省略的数据。

资料二:

若新增筹资现有三个筹资方案可供选择(假定各方案均不考虑筹资费用):

(1)发行普通股。该公司普通股的β系数为1.5,一年期国债利率为5%,市场平均报酬率为11%。

(2)发行债券。该债券期限10年,票面利率8%,按面值发行。

(3)利用售后回租的融资租赁方式。该项租赁租期10年,每年租金200万元,每年年末支付,期满租赁资产残值为零。

附:时间价值系数表。

要求:

(1)根据资料一计算或确定以下指标:

①计算2016年的净利润;

②确定表2中用字母表示的数值(不需要列示计算过程);③确定表3中用字母表示的数值(不需要列示计算过程);

④计算2017年预计留存收益;

⑤按销售百分比法预测该公司2017年需要增加的资金数额(不考虑折旧的影响);

⑥计算该公司2017年需要增加的外部筹资数额。

(2)根据资料二回答下列问题

①利用资本资产定价模型计算普通股资本成本;

②利用非贴现模式(即一般模式)计算债券资本成本;

③利用贴现模式计算融资租赁资本成本;

④根据以上计算结果,为F公司选择筹资方案。

更多“F公司为一上市公司,有关资料如下:资料一:(1)2016年度的销售收入为25000万元,销售成本为17500万”相关的问题

更多“F公司为一上市公司,有关资料如下:资料一:(1)2016年度的销售收入为25000万元,销售成本为17500万”相关的问题

第1题

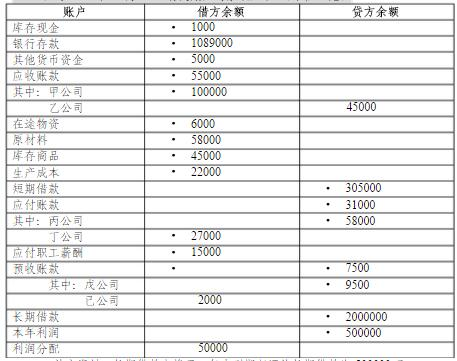

A公司2016年11月30日有关账户的余额如下:(单位:元)

补充资料:长期借款中将于一年内到期归还的长期借款为500000元。 要求:根据上述资料,计算A公司2016年11月30日资产负债表的下列项目:

第2题

A公司属于服务类上市公司,A公司的有关资料如下:

1.jpg) 假设服务类上市公司中,有五家公司具有行业代表性,它们的有关资料见下表:

假设服务类上市公司中,有五家公司具有行业代表性,它们的有关资料见下表:

2.jpg) 要求: (1)应采用何种相对价值模型评估A公司的价值,请说明理由; (2)A公司的股价被市场高估了还是低估了?

要求: (1)应采用何种相对价值模型评估A公司的价值,请说明理由; (2)A公司的股价被市场高估了还是低估了?

第3题

D公司为投资中心,下设甲乙两个利润中心,相关财务资料如下:

资料一:甲利润中心营业收入为38000元,变动成本总额为14000元,利润中心负责人可控的固定成本为4000元,利润中心负责人不可控但应由该中心负担的固定成本为7000元。

资料二:乙利润中心负债人可控利润总额为30000元,利润中心可控利润总额为22000元。

资料三:D公司利润为33000元,投资额为200000元,该公司预期的最低投资报酬率为12%。

要求:

(1)根据资料一计算甲利润中心的下列指标:

①利润中心边际贡献总额;

②利润中心负责人可控利润总额;

③利润中心可控利润总额。中华 会计

(2)根据资料二计算乙利润中心负责人不可控但应由该利润中心负担的固定成本。

(3)根据资料三计算D公司的剩余收益。

第4题

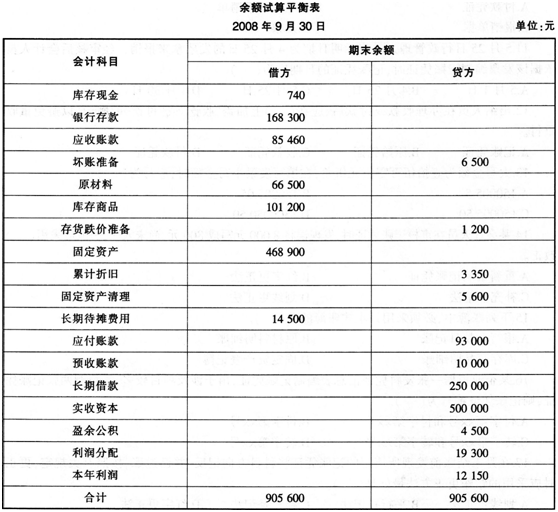

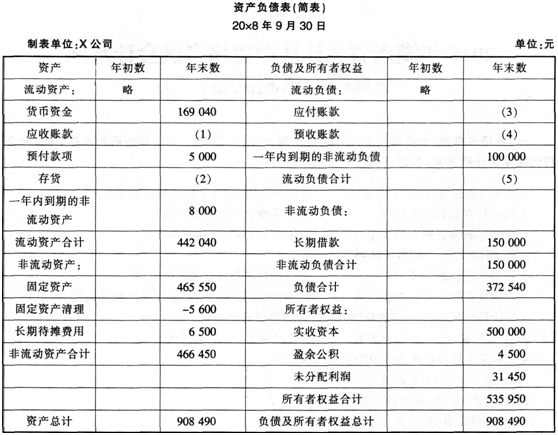

X公司20×8年9月的余额试算平衡表如下:

补充资料:(1)长期待摊费用中含将于一年内摊销的金额8000元。

(2)长期借款期末余额中将于一年内到期归还的长期借款数为100000元。

(3)应收账款有关明细账期末余额情况为:“应收账款——A公司”借方余额98000,“应收账款——B公司”贷方余额12540。

(4)应付账款有关明细账期末余额情况为:“应付账款——C公司”贷方余额98000,“应付账款——D公司”借方余额5000。

(5)预收账款有关明细账期末余额情况为:“预收账款——E公司”贷方余额12000。“预收账款——F公司”借方余额2000。

要求:请代X公司完成下列资产负债表的编制。

第5题

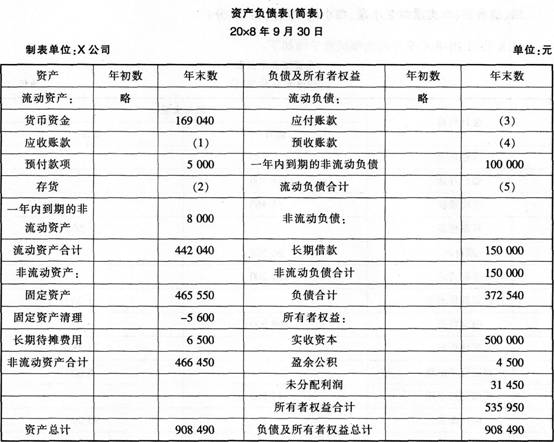

X公司20x8年9月的余额试算平衡如下:

补充资料:(1)长期待摊费用中含将于一年内摊销的金额8000元。

(2)长期借款期末余额中将于一年内到期归还的长期借款数为100000元。

(3)应收账款有关明细账期末余额情况为:“应收账款——A公司”借方余额98000,“应收账款——B公司”贷方余额12540。

(4)应付账款有关明细账期末余额情况为:“应付账款——C公司”贷方余额98000,“应付账款——D公司”借方余额5000。

(5)预收账款有关明细账期末余额情况为:“预收账款——E公司”贷方余额12000,“预收账款——F公司”借方余额2000。

要求:请代X公司完成下列资产负债表的编制。

第6题

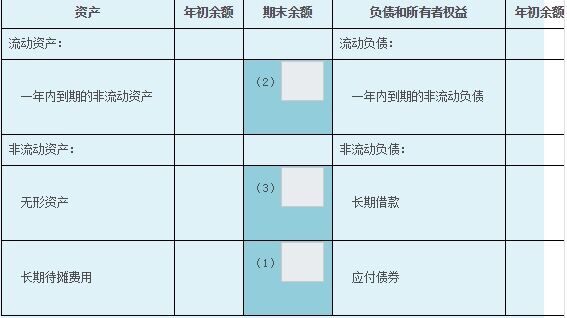

甲公司20X5年12月31日有关资料如下:

(1)长期待摊费用账户余额为35万元,将于一年内推销的数额为20万元。

(2)无形资产账户余额为50万元,累计摊销账户余额为5万元,无形资产减值准备账户余额为9万元。

(3)长期借款35万元(贷),其中一年内到期的金额为10万元

要求:根据上述账户余额资料,填写下列资产负债表相关项目。

资产负债表

编制单位:甲公司20x5年12月31日金额单位:万元

第7题

ABC公司是一家上市公司,相关资料如下:

资料一:目前拥有资金2 500万元,资金来源有两个方面:权益资金,发行在外普通股总股数50万股;债务资金,发行债券l 000万元,平均年利率8%。

资料二:公司主营A产品,目前的销量为10万件,单价为45元,单位变动成本为20元,固定成本为40万元。

该公司准备扩大生产规模,预计需要新增投资1 000万元,投资所需资金有下列两种方案可供选择:方案一:发行债券l 000万元,年利率l0%;方案二:发行普通股股票800万元,每股发行价格25元,同时发行优先股200万元,股息率12%。

预计扩大生产能力后,固定成本会增加s2万元,假设其他条件不变,公司适用所得税税率为25%。

要求:

(1)计算两种筹资方案的每股收益相等时的销量水平。

(2)若预计扩大生产能力后公司销量会增加4万件,不考虑风险因素,确定该公司最佳的筹资方案。

第8题

Y股份有限公司(以下简称Y公司)为上市公司,属于增值税一般纳税企业,适用的增值税税率为17%。其2006年度财务报表由u会计师事务所实施审计,2007年度改由ABC会计师事务所指派的A和B注册会计师所实施审计。Y公司尚未采用计算机记账,2007年度未审财务报表列示的资产总额为35000万元,负债总额为25000万元,利润总额为3500万元。A和B注册会计师决定以Y公司2007年度未审利润总额的10%作为

财务报表层次的重要性水平。相关资料如下。

资料一:

Y公司采用备抵法核算坏账,坏账准备按期末应收款项(包括应收账款和其他应收款)余额的6%计提。Y公司2007年末未经审计的应收账款项目为借方余额21000万元,其他应收款项目为借方余额1692万元,应付账款项目为贷方余额8080万元,预收款项项目为贷方余额l350万元,坏账准备科目为l260万元。其中,应付账款项目和预收款项工作日的明细组成列示如下。 单位:万元

科目 余额 科目 余额 应付账款一a公司 600 预收款项一f公司 210 应付账款一b公司 一l50 预收款项一g公司 100 应付账款一c公司 208 预收款项一h公司 一200 应付账款一d公司 100 预收款项一i公司 19 应付账款一e公司 50 预收款项一j公司 6 合计 8080 合计 1350

第9题

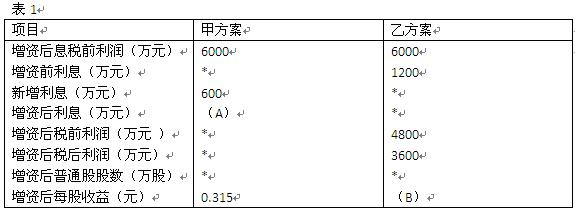

B公司为一上市公司,适用的企业所得税税率为25%,相关资料如下:

资料一:2008年12月31日发行在外的普通股为10000万股(每股面值1元),公司债券为24000万元(该债券发行于2006年年初,期限5年,每年年末付息一次,利息率为5%),该年息税前利润为5000万元。假定全年没有发生其他应付息债务。

资料二:B公司打算在2009年为一个新投资项目筹资10000万元,该项目当年建成并投产。预计该项目投产后公司每年息税前利润会增加1000万元。现有甲乙两个方案可供选择,其中:甲方案为增发利息率为6%的公司债券;乙方案为增发2000万股普通股。假定各方案的筹资费用均为零,且均在2009年1月1日发行完毕。部分预测数据如表1所示:

说明:上表中“*”表示省略的数据。

要求:

(1)根据资料一计算B公司2009年的财务杠杆系数。

(2)确定表1中用字母表示的数值(不需要列示计算过程)。

(3)计算甲乙两个方案的每股收益无差别点息税前利润。

(4)用EBIT—EPS分析法判断应采取哪个方案,并说明理由。

第10题

资料,一、环宇公司2014年10月31日各账户的期末余额及相关资料如下表

补充资料:(1)应收账款有关明细账期末余额情况为:应收账款——A公司借方余额110 720.00元,应收账款- -B公司贷方余额24000.00元;

(2)应付账款有关明细账期未余额情况为:应付账款——C公司 贷方余额99 000.00元,应付账款——D公司借方余额26 000.00元;

(3)预收账款有关明细账期末余额情况为:预收账款——E公司贷方余额30 000.00元,预收账款——F公司借方余额6000.00元。

要求:请根据上述资料,计算环宇公司2014年10月31日资产负债表中下列报表项目的期末数

二、请根据以上内容匹配资产负债表相关项目应填列的信息:

6.应收账款()

7.预收款项()

8.负债合计()

9.未分配利润()

10.所有者权益合计()

第11题

相关内容

相关内容

警告:系统检测到您的账号存在安全风险

警告:系统检测到您的账号存在安全风险

为了保护您的账号安全,请在“赏学吧”公众号进行验证,点击“官网服务”-“账号验证”后输入验证码“”完成验证,验证成功后方可继续查看答案!