重要提示:

请勿将账号共享给其他人使用,违者账号将被封禁!

重要提示:

请勿将账号共享给其他人使用,违者账号将被封禁!

题目

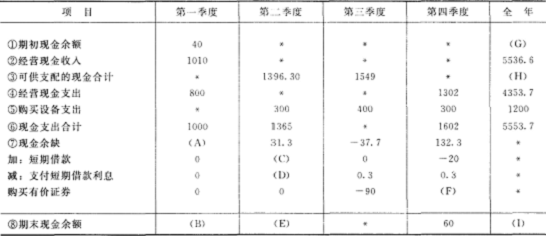

ABC公司编制的2008年度现金预算的部分数据如下表所示:

| 2008年度ABC公司现金预算 金额单位:万元 | |||||

| 项 目 | 第一季度 | 第二季度 | 第三季度 | 第四季度 | 全年 |

| ①期初现金余额 | 40 | * | * | * | H |

| ②经营现金收入 | 1010 | * | * | * | 5516.3 |

| ③可运用现金合计 | * | 1396.30 | 1549 | * | I |

| ④经营现金支出 | 800 | * | * | 1302 | 4353.7 |

| ⑤资本性现金支出 | * | 300 | 400 | 300 | 1200 |

| ⑥现金支出合计 | 1000 | 1365 | * | 1602 | 5553.7 |

| ⑦现金余缺 | A | 31.3 | -37.7 | 132.3 | * |

| ⑧资金筹措及运用 | 0 | 19.7 | F | -72.3 | * |

| 加:短期借款 | 0 | C | 0 | -20 | 0 |

| 减:支付短期借 款利息 | 0 | D | 0.3 | 0.3 | * |

| 购买有价证券 | 0 | 0 | -90 | G | * |

| ⑨期末现金余额 | B | E | * | 60 | J |

说明:表中用“*”表不省略的数据。

要求:计算上表中用字母“A~J”表示的项目数值(除“H”和“J”项外,其余各项必须列出计算过程)。

更多“ABC公司2008年度设定的每季末预算现金余额的额定范围为50万元~60万元,其中,年末余额已预定为60万元。假定当”相关的问题

更多“ABC公司2008年度设定的每季末预算现金余额的额定范围为50万元~60万元,其中,年末余额已预定为60万元。假定当”相关的问题

第1题

ABC公司编制的2013年度现金预算的部分数据如下表所示:

2013年度ABC公司现金预算金额单位:万元

要求:计算上表中用字母“A~I”表示的项日数值(除“G,’和“I”项外,其余各项必须列出计算过程)。

第2题

ABC公司编制的2016年度现金预算的部分数据如下表所示:

2016年度ABC公司现金预算

单位:万元

说明:表中用“*”表示省略的数据。

要求:计算上表中用字母“A-J”表示的项目数值(除“H”和“J”项外,其余各项必须列出计算过程)。

第3题

A.ABC公司2008年财务报表

B.ABC公司2008年12月31日的财务状况和该年度的经营成果和现金流量

C.ABC公司2008年度的财务状况、经营成果和现金流量

D.ABC公司2008年利润表

第4题

东方公司编制的2008年度现金预算的部分数据如下表所示:

2008年度东方公司现金预算 金额单位:万元 项 目 第一季度 第二季度 第三季度 第四季度 全年 ①期初现金余额

②经营现金收入

③可运用现金合计

④经营现金支出

⑤资本性现金支出

⑥现金支出合计

⑦现金余缺

⑧资金筹措及运用

加:短期借款

减:支付短期借款利息

购买有价证券 50

1080

* *

155

1075

(A)

O

O

0

O 1400 300

1505

-105

157.6

(C)

(D)

O *

*

1450

_

*

400

*

-40

(F)

O

2.4

-100 200 152.3 -20

2.4

(E) (G)

5570

(H)

(M)

1055

(L)

(K)

(J)

O

*

* ⑨期末现金余额 (B) 52.6 60 (I)

说明:表中“*”表示省略的数据。

要求:计算上表中用字母“A~M”表示的项目数值(除“G”和“I”项外,其余各项必须列出计算过程)

第5题

ABC公司编制的2006年度现金预算的部分数据如下表所示:

2006年度ABC公司现金预算金额单位:万元

说明:表中用“*”表示省略的数据 |

要求:

计算上表中用字母“A~J”表示的项目数值(除“H”和“J”项外,其余各项必须列出计算过程)。

第6题

ABC公司编制的2006年度现金预算的部分数据如下表所示:

2006年度ABC公司现金预算 金额单位:万元

项目 第一季度 第二季度 第三季度 第四季度 全年

①期初现金余额 40 × × × (H)

②经营现金收入 1010 × × × 5 516.3

③可运用现金合计 × 1 396.30 1 549 × (I)

④经营现金支出 800 × × 1 302 4 353.7

⑤资本性现金支出 × 300 400 300 1 200

⑥现金支出合计 1 000 1 365 × 1 602 5 553.7

⑦现金余缺 (A) 31.3 -37.7 132.3 ×

⑧资金筹措及运用 0 19.7 (F) -72.3 ×

加:短期借款 0 (C) 0 -20 0

减:支付短期借款利息 0 (D) 0.3 0.3 ×

购买有价证券 0 0 -90 (G) ×

⑨期末现金余额 (B) (E) × 60 (J)

说明:表中用“×”表示省略的数据。

要求:

计算上表中用字母“A—J”表示的项目数值(除“H”和“J”项外,其余各项必须列出计算过程)。

第7题

第8题

第11题

A.61000元

B.71666.67元

C.74333.33元

D.75333.33元

相关内容

相关内容

警告:系统检测到您的账号存在安全风险

警告:系统检测到您的账号存在安全风险

为了保护您的账号安全,请在“赏学吧”公众号进行验证,点击“官网服务”-“账号验证”后输入验证码“”完成验证,验证成功后方可继续查看答案!