重要提示:

请勿将账号共享给其他人使用,违者账号将被封禁!

重要提示:

请勿将账号共享给其他人使用,违者账号将被封禁!

题目

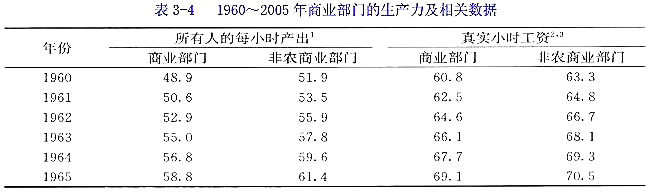

表3-4给出三变量模型的回归结果。

表3-4 | |||

方差来源 | 平方和(SS) | 自由度(d.f.) | 平方和的均值(MSS) |

来自回归(ESS) | 65965 | — | — |

来自残差(RSS) | — | — | — |

来自总离差(TSS) | 66042 | 14 |

更多“表3-4给出三变量模型的回归结果。 表3-4 方差来源 平方和(”相关的问题

更多“表3-4给出三变量模型的回归结果。 表3-4 方差来源 平方和(”相关的问题

第1题

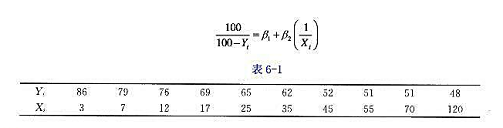

下表给出三变量模型 的回归结果:

的回归结果:

(1)求样本容量n,残差平方和RSS,回归平方和ESS及残差平方和RSS的自由度。

(2)求拟合优度R2及调整的拟合优度 。

。

(3)检验假设:X1和X2对Y均无影响。应采用什么假设检验?为什么?

(4)根据以上信息,你能否确定X1和X2各自对Y的影响?

第2题

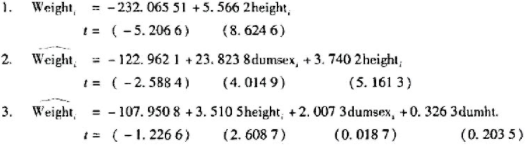

在对51个学生(其中男生36人,女生15人)的体重(W)对身高(H)的回归分析中,得到下面结果:

其中,体重的单位为磅,身高的单位为英寸。

Dumsex——I(男性) , 0(女性) ;

Dumht.——交互或差别斜率虚拟变量。

a.你将选择哪个回归,1还是2,为什么?

b.如果较为理想的回归是2,却选择了1,则犯了哪类错误?

c.在模型2中,性别这个虚拟变量表明了什么?

d.在模型2中,差别截距是统计显著的,但在模型3中,差别斜率却是统计不显著的,如何解释这种变化?

e.在模型2与模型3之间,你选择哪一个?为什么?

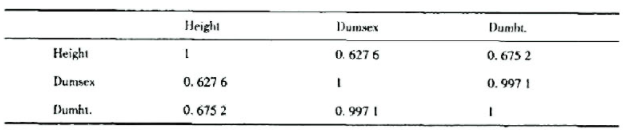

f.在模型2与模型3中,身高的系数几乎相等,但性别这一虚拟变量的系数相差很大。对此你有什么想法?为了回答问题(d),(e),(f),给出了下面的相关矩阵。例如,身高和性别的相关系数是0.6276,性别和交互虚拟变量的相关系数是0.9971。

第3题

据。基年(1992)指数为100,且指数经过了季节性调整。

a.分别对两个部门将Y对X描点。

b.这两个变量之间关系的背后有什么经济理论?散点图支持该理论吗?

c.估计Y对X的0LS回归,在学完第5章后,再回头看一下你的结果。

第4题

A.3个自变量应该至少有1个以上的回归系数的检验结果是显著的,不可能出现3个自变量回归系数检验的P-Value都大于0.05的情况

B.有可能出现3个自变量回归系数检验的P-Value都大于0.05的情况,这说明数据本身有较多异常值,此时的结果已无意义,要对数据重新审核再来进行回归分析

C.有可能出现3个自变量回归系数检验的P-Value都大于0.05的情况,这说明这3个自变量间可能有相关关系,这种情况很正常

D.ANOVA表中的P-Value=0.0021说明整个回归模型效果不显著,回归根本无意义

第5题

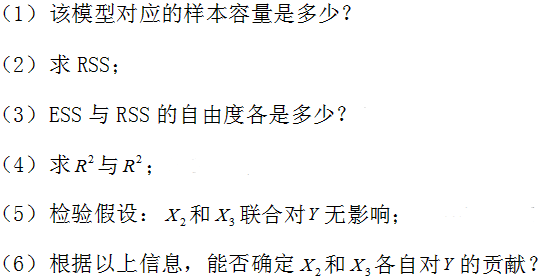

下表给出了三变量模型的回归结果:

a.样本容量是多少?

b.求RSS。

c.ESS与RSS的自由度各是多少?

d.求R2与 。

。

e.检验假设:X2和X3对Y无影响、使用什么假设检验?为什么?

f.根据以上信息,能否确定X2和X3各自对Y的贡献?

第6题

a.利用食物支出与总支出数据,判断教材表6-6中概括的樸型中的哪一个能够较好地拟合这些数据?

b.基于(a)中得到的回归结果,哪个模型看来在这里比较适当?

注:保留这些数据,以便在下一章讨论多元回归时进一步分析使用。

第7题

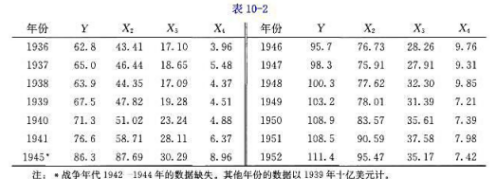

参考习题7.24和表7.12中美国1947~2000年问四个经济变量的数据。

a.基于消费支出对真实收入、真实财富和真实利字的回归,看哪些回归系数在5%的显著水平上是个别统计显著的。估计系数的符号与经济理论一致吗?

b.基于a中的结论,你如何估计收入弹性、财富弹性和利率弹性?你是否还需要哪些额外信息来计算这些弹性?

c.你如何检验收入弹性与财富弹性相同的假设?给出必要的计算。

d.假设不再使用a中估计的线性消费函数,你把消费支出的对数对收入的对数、财富的对数和利率进行回归。给出回归结果。你如何解邪这些结果?

e.d中估计的收入弹性和财富弹性是多少?你如何解释d中估计的利率系数?

f.在d的回归中,你能使用利卒的对数而不是利率本身吗?为什么?

g.你如何比较b和d中估计的弹性?

h.在a和d估计的回归模型之间,你更喜欢哪一个?为什么?

i.假设不是估计d中给出的模型,你只是将消费支出的对数对收入的对数进行回归。你如何确定是否值得在模型中增加财富的对数?你又如何确定是否值得在模型中同时增加财官的对数和利率?给出必耍的计算。

第8题

下表给出了三变量模型的回归结果:

| 变异来源 | 平方和(SS) | 自由度 | 平方和均值(MSS) |

| 来自回归(ESS) 来自残差(RSS) | 65965 — | — — | — — |

| 总和(TSS) | 66042 | 14 |

第9题

克莱因和戈德伯格试图对美国经济拟合如下回归模型:

a.用这个修改的模型去拟合表10-2所附数据,并估计么β1至β4。

b.你会怎样解释变量z?

相关内容

相关内容

警告:系统检测到您的账号存在安全风险

警告:系统检测到您的账号存在安全风险

为了保护您的账号安全,请在“赏学吧”公众号进行验证,点击“官网服务”-“账号验证”后输入验证码“”完成验证,验证成功后方可继续查看答案!