重要提示:

请勿将账号共享给其他人使用,违者账号将被封禁!

重要提示:

请勿将账号共享给其他人使用,违者账号将被封禁!

题目

2006年12月,评估人员对A设备评估时,了解到以下情况: (1)A设备购建于1996年12月,其账面价值20万元,2001年12月和2004年12月进行过两次技术改造,添置自动控制设施,分别支出5万和3万元。 (2)A设备经鉴定,尚可使用7年。经调查,A设备购建以来,其每年的价格上升率为10%左右,评估基准日前A设备的实际利用率为90%。 要求计算:(1)A设备的重置成本; (2)A设备的加权更新成本; (3)A设备的加权投资年限; (4)A设备的成新率。 (复利系数保留两位小数,年限保留一位小数)

更多“2006年12月,评估人员对A设备评估时,了解到以下情况: (1)A设备购建于1996年12月,其账面价值20万元”相关的问题

更多“2006年12月,评估人员对A设备评估时,了解到以下情况: (1)A设备购建于1996年12月,其账面价值20万元”相关的问题

第1题

另据调查:评估基准日前一年来,每个月同类设备价格变化情况是每月平均上升0.5%左右;设备的功能与其市场售价呈正比例关系。要求:

(1)市场法的使用前提是什么?

(2)运用市场法评估单项资产时,考虑到的可比因素有哪些?

(3)试用市场途径评估该挖掘机在2017年9月1日的价值。

第2题

1.该类设备、基础与安装和运杂费的物价指数相同,1995-2003年、2004年、2005年、2006年、2007年定基价格指数分别为105%、110%、110%、115%、120%;

2.经了解,该设备在评估前使用期间因技术改造等因素,其实际利用率仅为正常利用率的60%,经评估人员鉴定分析,预计以后设备将有75%的利用率,在此利用率下被评估设备尚可使用8年,评估基准日后,其利用率可以达到设计要求的80%。

3.与同类设备相比,该设备的操作需要5个工作人员,而同类设备需要3个工作人员,操作人员的年工资及福利费用为2万元/人。所得税税率为33%,折现率为12%。

4.由于环保、能源的要求,国家新出台的政策规定该类设备必需在5年内强制报废。

要求:根据上述条件估测该设备的有关经济技术参数和评估值(评估基准日为2007年6月30日)。(要求写出具体步骤,以万元为单位,小数点后保留两位)

第3题

第4题

第5题

第6题

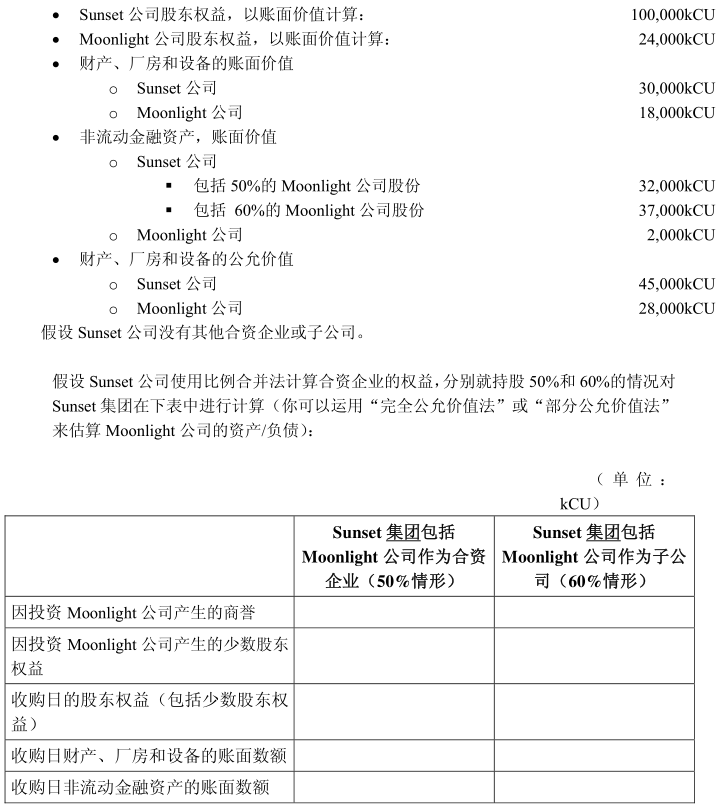

Sunset公司正在考虑于2006年12月31日对Moonlight公司进行投资。Sunset公司还未确定到底是以20000kCU(千货币单位)购买Moonlight公司50%的股份,还是以25000kCU购买其60%的股份。购买50%的情况意味着Moonlight公司将被Sunset公司和另一个合资伙伴联合控制。投资60%的情形意味着Moonlight公司将作为一个子公司被Sunset公司完全控制。

补充信息(2006年12月31日)

e)XYZSpA公司的CFO正在根据IAS/IFRS准备2006年12月31日的资产负债表。他面临如下困难:

2006年1月1日颁布的新法令要求所有公司复原其被污染的土地。XYZSpA公司在2007年1月12日偶然污染了其部分土地。复原其土地的估算成本为100kCU。

参考以下附录,该附录列出在资产负债表中确认会计科目的必要条件,解释CFO在准备2006年12月31日财务报表时应如何处理上述情况。

当满足以下所有条件时应当确认会计科目:

(a)某实体因过去某一事件而承担一项现时(法律或建设性)义务;

(b)为履行该义务可能导致包含经济利益的资源流失;并

(c)能够对义务的大小进行可靠评估如果以上任何条件不被满足,则不应该确认该会计科目。

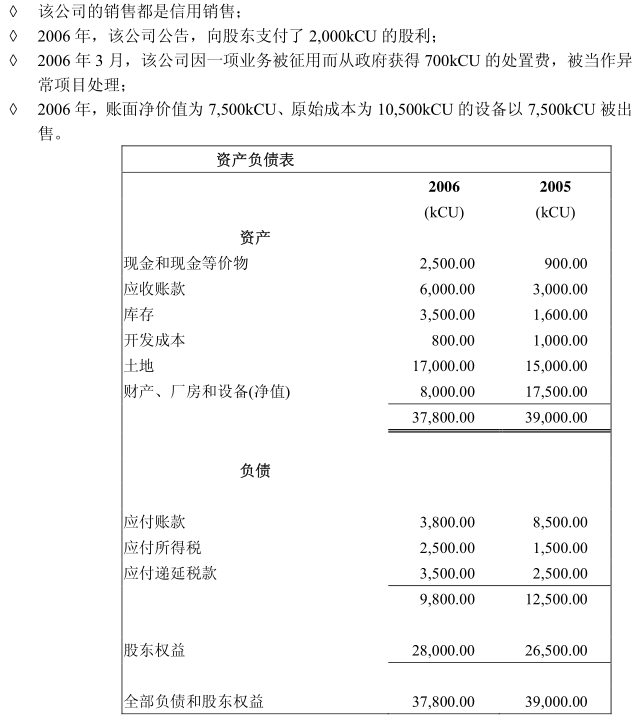

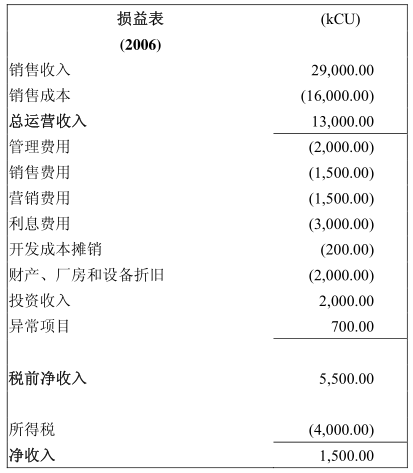

e)ABC公司在2006年12月31日的资产负债表和损益表报告如下。使用这一信息计算c1)至c3):

c1)“全年从客户收到的现金”。

c2)“对供应商和雇员的现金支付”。

c3)“从经营活动取得的现金流”。(使用直接法)回答问题c3)时,如果你不使用下面提供的补充信息(即股利支付、从政府获得的处置费用和设备销售),请解释原因。

问题c)的补充信息:

第7题

A.235

B.240

C.295

D.350

第8题

A.35.70%

B.31.30%

C.33.30%

D.50.00%

第9题

A.6个月

B.9个月

C.1年

D.2年

第10题

A.6个月

B.9个月

C.1年

D.2年

相关内容

相关内容

警告:系统检测到您的账号存在安全风险

警告:系统检测到您的账号存在安全风险

为了保护您的账号安全,请在“赏学吧”公众号进行验证,点击“官网服务”-“账号验证”后输入验证码“”完成验证,验证成功后方可继续查看答案!