重要提示:

请勿将账号共享给其他人使用,违者账号将被封禁!

重要提示:

请勿将账号共享给其他人使用,违者账号将被封禁!

题目

e)XYZSpA公司的CFO正在根据IAS/IFRS准备2006年12月31日的资产负债表。他面临如下困难:2006年1月1日颁布的新法令要求所有公司复原其被污染的土地。XYZSpA公司在2007年1月12日偶然污染了其部分土地。复原其土地的估算成本为100kCU。参考以下附录,该附录列出在资产负债表中确认会计科目的必要条件,解释CFO在准备2006年12月31日财务报表时应如何处理上述情况。

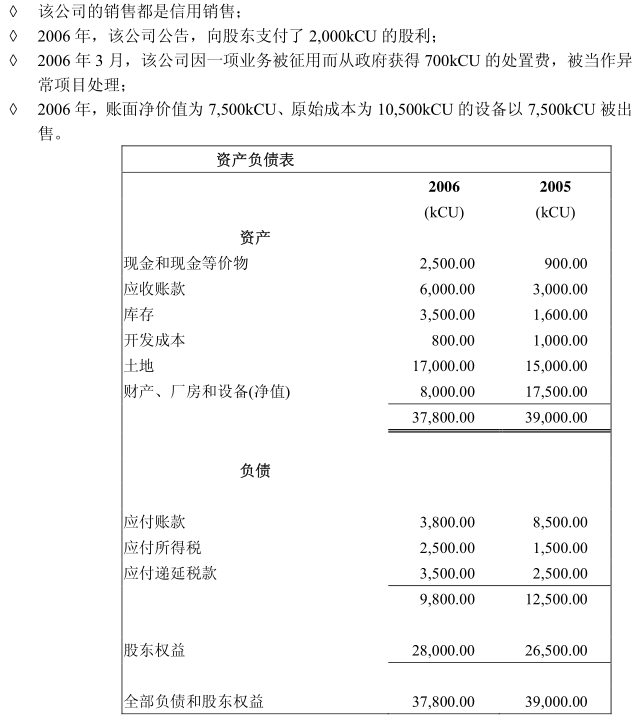

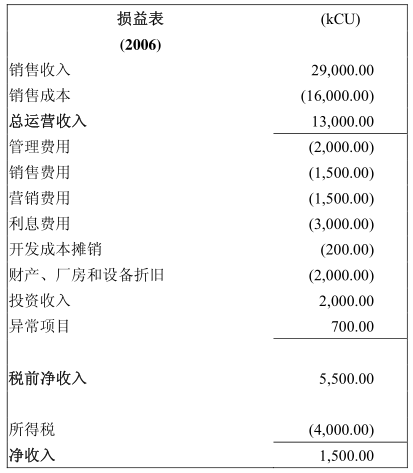

e)XYZSpA公司的CFO正在根据IAS/IFRS准备2006年12月31日的资产负债表。他面临如下困难:2006年1月1日颁布的新法令要求所有公司复原其被污染的土地。XYZSpA公司在2007年1月12日偶然污染了其部分土地。复原其土地的估算成本为100kCU。参考以下附录,该附录列出在资产负债表中确认会计科目的必要条件,解释CFO在准备2006年12月31日财务报表时应如何处理上述情况。 当满足以下所有条件时应当确认会计科目:(a)某实体因过去某一事件而承担一项现时(法律或建设性)义务;(b)为履行该义务可能导致包含经济利益的资源流失;并(c)能够对义务的大小进行可靠评估如果以上任何条件不被满足,则不应该确认该会计科目。e)ABC公司在2006年12月31日的资产负债表和损益表报告如下。使用这一信息计算c1)至c3):c1)“全年从客户收到的现金”。c2)“对供应商和雇员的现金支付”。c3)“从经营活动取得的现金流”。(使用直接法)回答问题c3)时,如果你不使用下面提供的补充信息(即股利支付、从政府获得的处置费用和设备销售),请解释原因。问题c)的补充信息:

当满足以下所有条件时应当确认会计科目:(a)某实体因过去某一事件而承担一项现时(法律或建设性)义务;(b)为履行该义务可能导致包含经济利益的资源流失;并(c)能够对义务的大小进行可靠评估如果以上任何条件不被满足,则不应该确认该会计科目。e)ABC公司在2006年12月31日的资产负债表和损益表报告如下。使用这一信息计算c1)至c3):c1)“全年从客户收到的现金”。c2)“对供应商和雇员的现金支付”。c3)“从经营活动取得的现金流”。(使用直接法)回答问题c3)时,如果你不使用下面提供的补充信息(即股利支付、从政府获得的处置费用和设备销售),请解释原因。问题c)的补充信息:

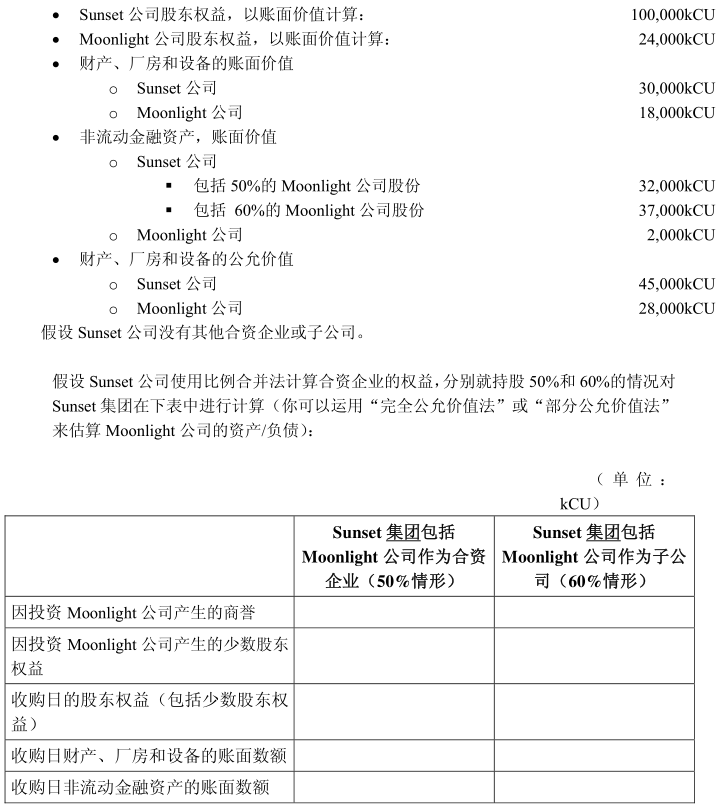

更多“Sunset公司正在考虑于2006年12月31日对Moonlight公司进行投资。Sunset公司还未确定到底是以20000kCU(千货币单位)购买Moonlight公司50%的股份,还是以25000…”相关的问题

更多“Sunset公司正在考虑于2006年12月31日对Moonlight公司进行投资。Sunset公司还未确定到底是以20000kCU(千货币单位)购买Moonlight公司50%的股份,还是以25000…”相关的问题

第2题

2006年12月31日乙公司对丙公司的长期股权投资的账面余额为()万元。

A.990

B.1065

C.1100

D.1175

第3题

2006年12月31日,乙公司的“长期股权投资——丙公司”账户的借方余额为()元。

A.26462500

B.26555000

C.26920000

D.29620000

第5题

A.2.64625e+007

B.2.6555e+007

C.2.692e+007

D.2.962e+007

第6题

A.180000

B.250000

C.280000

D.350000

第9题

甲公司以成本模式对投资性房地产进行后续计价,与投资性房地产相关的业务如下:

(1)甲公司拥有一项自用房产原值5 200万元,预计使用20年,预计净残值200万元,采用直线法计提折旧,该项资产在2005年6月达到可使用状态;

(2)2006年12月31日甲公司由于业务调整停止自用该房产转换为投资性房地产,租赁期3年,每年可以获得租金收入600万元,3年后出售收入预计为3800万元,假设实际利率为5%,2006年12月31日经测算公允价值减去处置费用后的净额为4600万元;

(3)2007年至2009年每年12月31日收到该年租金600万元存入银行。

(4)2010年3月甲公司以3 800万元将该项房产出售,假设不考虑相关税费。

要求:

(1)计算该房产2006年12月31日账面价值;

(2)计算该房产2010年3月出售损益;

(3)作出2006年12月31日转换、2007年l2月31日取得租金和2010年3月出售时的会计处理。

第10题

乙公司2004年12月31日对丙公司长期股权投资账面价值为()万元。

A.930 B.984 C.1146 D.1 200

相关内容

相关内容

警告:系统检测到您的账号存在安全风险

警告:系统检测到您的账号存在安全风险

为了保护您的账号安全,请在“赏学吧”公众号进行验证,点击“官网服务”-“账号验证”后输入验证码“”完成验证,验证成功后方可继续查看答案!