重要提示:

请勿将账号共享给其他人使用,违者账号将被封禁!

重要提示:

请勿将账号共享给其他人使用,违者账号将被封禁!

题目

1 5 . 下列() 项目,在编制资产负债表时,可根据其总账账户的余额直接填列。

A . 应收账款

B .应付账款

C . 存货

D .短期借款

更多“1 5 . 下列() 项目,在编制资产负债表时,可根据其总账账户的余额直接填列。 A . 应收账款 B .应付”相关的问题

更多“1 5 . 下列() 项目,在编制资产负债表时,可根据其总账账户的余额直接填列。 A . 应收账款 B .应付”相关的问题

第1题

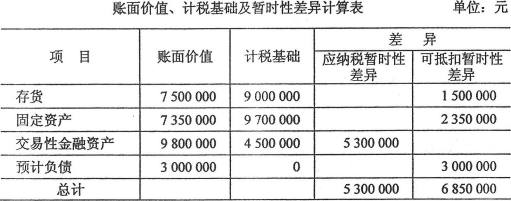

要求:(1)计算2015年递延所得税资产和递延所得税负债的增减额;

(2)计算2015年递延所得税和所得税费用;

(3)编制相关会计分录。

第2题

A.存货周转率比上年下降了2%

B.流动资产/流动负债比上年上升了3%

C.毛利率比上年上升了0.8%

D.坏账准备/应收账款比去年下降了5%

第3题

A.11130

B.14630

C.10070

D.13560

第4题

[问题 1] (10 分) 请指出该项目经理在项目风险管理方面存在哪些问题? [问题 2] (4 分) 针对该项目的情况,请指出项目中存在的具体风险项,并简要说明 [问题 3] (5 分) 在(1)-(5)中填写恰当内容(从候选答案中选择一个正确选项,将该选项编号填入答题纸对应栏内) 项目经理在编制风险管理计划时,参考了以前的计划模板,该计划模板属于(1)按照项目的目标把风险进行结构化分解,得到的是(2);在风险识别时,要考虑(3)中所定义的各项假设条件的不确定性;在风险识别时,可参考(4)库中的历史项目风险数据:在进行风险分析时,需要进行风险数据的(5)评估,以确定这些风险数据对风险管理的有用程度。 候选答案: A.组织过程资产 B.资产 C.风险 D.质量 E.项目范围说明书 F.评审 G.工具 H.RBS

第5题

A.由30个项目组成,采用1~5级评分

B.量表由Hollon和Dobson编制(1980)

C.报告有良好的信、效度

D.我国已修订,目前在临床上使用效果良好

第6题

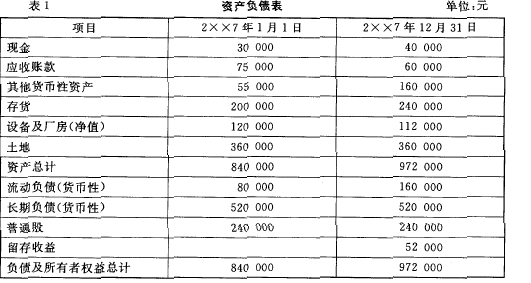

资料 :H 公司于2X X7初成立并正式营业。

(1)本年度按历史成本/名义货币编制的资产负债表表1所示。

(2) 年末,期末存货的现行成本为400 000元;

(3) 年末,设备和厂房(原值)的现行成本为144 000元,使用年限为15年,无残值,采用直线法折旧;

(4) 年末,土地的现行成本为720 000元;

(5) 销售成本以现行成本为基础,在年内均匀发生,现行成本为608000元;

(6) 销售及管理费用、所得税项目,其现行成本金额与以历史成本为基础的金额相同。

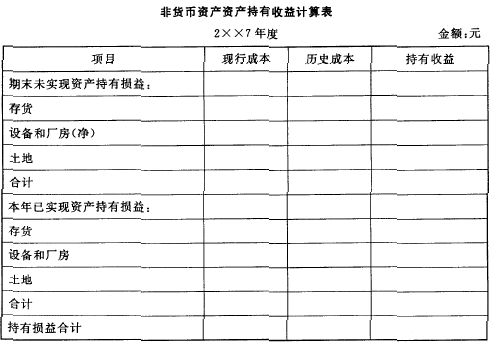

要求:根据上述资料,计算非货币性资产资产持有损益

计算:

(1)设备和厂房(净额)现行成本

(2) 房屋设备折旧的现行戚本

第7题

某企业2008年年末产权比率为80%,流动资产占总资产的40%。有关负债的资料如下:

资料—:该企业资产负债表中的负债项目如下表所示:

.jpg)

资料二:该企业报表附注中的或有负债信息如下:已贴现承兑汇票500万元,对外担保 2000万元,未决诉讼200万元,其他或有负债300万元。

要求计算下列指标:

(1)所有者权益总额;

(2)流动资产和流动比率;

(3)资产负债率;

(4)或有负债金额和或有负债比率;

(5)带息负债金额和带息负债比率。

第8题

第9题

(一)设某年全年的物价变动指数为:年初100,年末132,全年平均120。某公司按历史成本编制的资产负债表如表1—5—1所示,利润表如表1—5—2所示。

(历史成本)

20××年12月31日 单位:元

项目 | 期初数 | 期末数 |

货币性资产 存货 固定资产原价 减:累计折旧 固定资产净值 资产合计 流动负债 长期负债 实收资本 盈余公积 未分配利润 负债及权益合计 | 900 9200 36000 36000 46100 9000 20000 10000 5000 2100 46100 | 1000 13000 36000 7200 28800 42800 8000 16000 10000 6000 2800 42800 |

(历史成本)

20××年度 单位:元

项目 | 金额 |

营业收入(按每件商品10元) 减:营业成本(先进先出法) 折旧费用 营业费用 利润总额 减:所得税 净利润 加:前期未分配利润 可供分配利润 减:提取盈余公积 应付利润 未分配利润 | 50000 29740 7200 4500 8560 2500 6060 2100 8160 1000 4360 2800 |

补充说明:

1. 期初存货按每件5元计价,共计1840件;本期存货按每件6.5元购入,共计5160件;该公司按先进先出法核算存货成本。最近购入存货时间的物价指数为125。

2. 期初固定资产为全新购入,尚未提取折旧。

3. 流动负债与长期负债均为货币性负债。

4. 本年销售商品5000件,系全年均匀发生。

5. 本期折旧费用在年末一次性提取,营业费用在年内均匀发生。

6. 所得税于每月预交,提取盈余公积及分配利润系年末一次性结转。

[要求] 按上述物价变动指数对该公司的财务报表进行调整,编制调整后的财务报表。

相关内容

相关内容

根据《支付结算办法》的规定,下列支付结算方式中,没有金额起点限制的有()。A.委托收款B.支票C.托

所有涉密纸质文件授权保管者必须保管好,严禁向无关者传递、复印或遗失;销毁时,须用碎纸机碾碎、浸泡或其他方法销毁,确保无法从销毁文件中获取相关信息()

1401/1485磁感应式车速里程表由汽车差速器软轴驱动仪表()

检维修方案中的安全技术措施必须由业主.承包商双方共同编制,施工作业前的安全技术交底必须由业主方技术人员组织()

户内温度达到供热合同或市政条例规定最低供热温度但业主拒不签字,由物业服务中心工作人员实地测量后确定达到最低温度的;在NC系统中“是否维保修”应判断为“否()

如果现场宽带拆机重入网的状态,业务员打过招呼,我就不反馈继续安装就行()

根据《支付结算办法》的规定,下列支付结算方式中,没有金额起点限制的有()。A.委托收款B.支票C.托

所有涉密纸质文件授权保管者必须保管好,严禁向无关者传递、复印或遗失;销毁时,须用碎纸机碾碎、浸泡或其他方法销毁,确保无法从销毁文件中获取相关信息()

1401/1485磁感应式车速里程表由汽车差速器软轴驱动仪表()

检维修方案中的安全技术措施必须由业主.承包商双方共同编制,施工作业前的安全技术交底必须由业主方技术人员组织()

户内温度达到供热合同或市政条例规定最低供热温度但业主拒不签字,由物业服务中心工作人员实地测量后确定达到最低温度的;在NC系统中“是否维保修”应判断为“否()

如果现场宽带拆机重入网的状态,业务员打过招呼,我就不反馈继续安装就行()

警告:系统检测到您的账号存在安全风险

警告:系统检测到您的账号存在安全风险

为了保护您的账号安全,请在“赏学吧”公众号进行验证,点击“官网服务”-“账号验证”后输入验证码“”完成验证,验证成功后方可继续查看答案!